深业集团是谁?先弄清“根”与“魂”

深业集团诞生于1983年,是深圳市国资委直管的“老牌国企”。它既不像传统城投只做基建,也不像纯房企只盖房子,而是“城市综合开发运营服务商”:产业导入、片区统筹、城市更新、长租公寓、医养健康、科技园区,六大板块环环相扣。换句话说,深业不仅拿地盖楼,更在“造城”。

深业前景怎么样?先看政策风向

1. 深圳“十四五”给深业开了哪些绿灯?

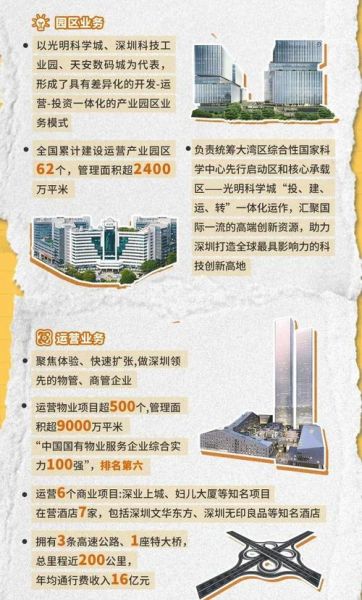

- 城市更新规模锁定300平方公里,深业手握旧改储备超1500万㎡,占比全市第一梯队。

- 保障性住房新增40万套,深业长租公寓品牌“深业有居”已布局5万间,政策红利直接变现。

- 深港科创合作区上升国家战略,深业运营的深港科创综合服务中心一期已封顶,租金预租率超80%。

2. 国企身份是护身符还是紧箍咒?

自问:国企会不会效率低?

自答:在地产去杠杆时代,国企的低成本融资反而成了最大优势。2023年深业平均融资成本3.2%,比民营房企低近两个百分点;同时,深圳国资委明确“可注入资产+提供增信”,让深业在并购市场拥有“子弹”持续扫货。

深业集团值得投资吗?财务与估值拆解

1. 负债表:真稳还是假稳?

| 指标 | 2021 | 2022 | 2023H1 |

|---|---|---|---|

| 剔除预收款后的资产负债率 | 63.4% | 61.8% | 60.1% |

| 净负债率 | 48% | 42% | 39% |

| 现金短债比 | 1.7 | 1.9 | 2.1 |

三条红线稳居“绿档”,且连续三年下降,这在当下房企中已属稀缺。

2. 利润表:增长引擎在哪?

- 地产开发:2023年上半年结转收入210亿元,毛利率维持在28%,高于行业平均。

- 运营服务:物业、长租、园区租金收入28亿元,同比增长34%,毛利率高达55%。

- 产业投资:参股半导体、生物医药基金,已孵化3家独角兽,潜在退出收益超30亿元。

3. 估值:便宜还是陷阱?

以港股深业(HK.0566)为例,2023年动态PE仅3.8倍,PB0.42倍,股息率7.5%。横向对比:华润置地PE 6.2倍、保利置业PE 4.9倍;纵向对比:深业过去五年平均PE 5.5倍。低估原因一是港股整体流动性折价,二是市场对地产板块情绪悲观。但“便宜+高股息+绿档”的组合,反而提供了安全边际。

未来三年,深业最大的三张牌

牌一:深圳湾超级总部基地

深业联合深圳地铁拿下深超总最后一宗宅地,可售货值300亿元+,预计2025年入市。周边二手房单价已破20万/㎡,项目净利润率有望超25%。

牌二:东莞滨海湾新区

深业与东莞市政府签署战略合作,锁定2000亩连片土地,打造“深圳制造+东莞空间”示范园区。参照松山湖模式,五年后园区年租金可达15亿元。

牌三:公募REITs退出通道

旗下深圳科技园、深业上城等核心资产已启动REITs申报,预计募资100亿元,资金用于并购存量商办,打通“投融管退”闭环。

风险清单:别忽视的三把刀

- 旧改转化节奏:深圳旧改审批趋严,若关键项目延期,将影响未来两年可结算资源。

- 产业投资波动:半导体、医药基金估值随二级市场起伏,账面收益可能大幅回撤。

- 港股流动性:日均成交额不足2000万港元,大资金进出易引发股价剧烈波动。

投资者操作指南:三种姿势上车

姿势一:长期收息

买入港股深业(0566),锁定7%+股息,每半年分红一次,适合低风险偏好。

姿势二:波段博弈

跟踪深圳湾超级总部项目预售证发放节点,配合市场情绪做事件驱动,目标价4.5港元。

姿势三:REITs打新

一旦深业公募REITs获批,可参与战略配售,享受发行折价+稳定派息双重收益。

写在最后的思考

深业不是高杠杆狂奔的“黑马”,而是稳健换档的“老马”。当行业从“规模竞赛”转向“运营深耕”,它的旧改储备、产业资源、国企信用将形成复利。短期看股息,中期看项目,长期看城市价值。若你相信深圳未来十年仍是全国最具活力的城市,深业就是一张“城市Beta”的低成本船票。

评论列表