中国人寿行业前景怎么样?一句话:政策红利持续释放、老龄化加速、科技赋能,未来十年仍是黄金赛道。2024年还能投资吗?只要看清结构性机会、选对标的、做好风控,完全可以。

政策端:监管从“控风险”转向“促发展”

过去三年,银保监会对寿险公司偿付能力、产品定价、渠道费用进行高压整顿,行业阵痛明显。2023年下半年开始,风向变了:

- “新国十条3.0”明确提出商业保险要成为养老第三支柱的核心力量;

- 税延养老险试点扩容至全国,预计带来每年千亿级保费增量;

- 放宽险资股权投资比例,允许更多资金流入医养社区、REITs等长期资产。

这些信号表明,监管已从“踩刹车”转为“加油门”,为2024年保费回暖奠定政策底。

需求端:老龄化叠加中产焦虑,保障缺口巨大

中国60岁以上人口已突破2.8亿,占总人口19.8%,且每年净增超千万。与此同时,中产阶层对医疗、养老、教育的支出焦虑同步上升。

自问自答:为什么年轻人也开始买寿险?

答:90后、95后逐渐成为家庭经济支柱,叠加“421”家庭结构,一旦倒下,房贷、子女教育、父母医疗全断档。一份定期寿险每年几百元即可撬动百万保额,性价比远超其他金融产品。

需求侧三大增量:

- 健康险渗透率仅6%,远低于美国的32%;

- 个人养老金账户开户数半年破5000万,但缴费率不足30%,后续空间巨大;

- 三四线城市“保险觉醒”,县域人均保费不足一线城市1/5,下沉市场待挖掘。

供给端:头部公司“马太效应”加剧

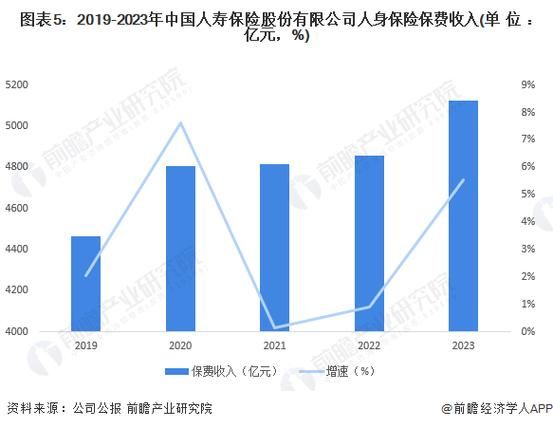

2023年寿险公司保费增速分化:国寿、平安、太保等前七大公司合计市占率升至65%,中小公司普遍负增长。

自问自答:中小险企还有机会吗?

答:机会在细分赛道。例如专注老年防癌险的**某互联网寿险**,通过大数据风控将件均保费降到传统公司的60%,2023年逆势增长47%。

供给端三大趋势:

- 个险渠道改革见效:头部公司代理人数量虽腰斩至300万,但人均产能提升80%;

- 银保渠道重启高价值产品:增额终身寿险取代趸交理财险,新业务价值率回升至25%以上;

- 数字化降本增效:AI核保、智能客服将综合成本率拉低个百分点。

投资端:利差损风险可控,长期资金优势凸显

市场担心长期利率下行会重演日本寿险业“利差损悲剧”。但对比发现:

中国寿险资金久期缺口仅3.2年,远低于日本1990年代的8年以上;且监管要求分红险、万能险的结算利率动态调整,避免刚性兑付。

2024年险资配置三大方向:

- 高股息央企股票:股息率5%+,匹配负债成本;

- 公募REITs:首批9只险资持仓占比超30%,现金流稳定;

- 养老社区股权投资:泰康、国寿已布局超20个项目,入住率90%+,IRR达8%-10%。

2024年投资中国人寿行业的正确姿势

1. 选公司:看“三率”而非规模

重点跟踪新业务价值率、保单继续率、投资收益率。例如**某头部寿险**2023年新业务价值率28%,13个月继续率93%,净投资收益率4.8%,三项指标均居行业前3。

2. 选产品:锁定3.5%复利窗口期

监管已窗口指导下调增额终身寿险定价利率至3%,但老产品仍有销售缓冲期。当前IRR接近3.5%的增额寿是锁定长期复利的稀缺工具。

3. 选渠道:独立代理人+互联网直营

传统代理人模式成本过高,**独立代理人牌照**已发放至第四批,佣金比例提升50%且可跨公司销售;同时**支付宝、微信直营保险**占比突破15%,价格透明、服务在线化。

潜在风险:别忽视这三颗“暗雷”

- 退保潮:2023年部分公司退保率飙升至8%,主因前期销售误导集中暴露;

- 地产敞口:险资持有地产债权计划超万亿,需警惕三四线城市项目违约;

- 长寿风险:若人均寿命超预期延长,养老年金险可能面临准备金不足。

中国人寿行业正站在“人口结构拐点+政策红利释放”的双重风口。2024年不是终点,而是新一轮分化的起点。看清趋势、选对赛道、做好风控,普通人也能分享这块十万亿级蛋糕的长期复利。

评论列表