政策红利到底有多大?

2024年国务院《关于金融支持供应链产业链现代化升级的指导意见》明确提出:到2027年,**供应链金融市场规模要突破40万亿元**,年均复合增长率保持在12%以上。财政部同步推出贴息、再贷款、风险补偿“三箭齐发”组合拳,**单个省级试点最高可获50亿元专项额度**。换句话说,只要企业踩准政策节拍,融资成本平均可下降1.5—2.3个百分点。

谁在悄悄抢占赛道?

1. 产业龙头:从“链主”到“资金枢纽”

三一重工、海尔智家等制造业龙头,通过自建供应链金融平台,把**应付账款的账期从90天压缩到30天**,同时向上下游输出低成本资金,**利差收益已占净利润的8%—12%**。

2. 银行系:场景化产品矩阵

工行“工银e信”、建行“e销通”把核心企业信用拆分成可流转、可融资的电子凭证,**单笔放款最快8分钟到账**,不良率控制在0.3%以内。

3. 科技公司:数据即风控

蚂蚁链、腾讯云利用物联网传感器实时抓取物流、仓储数据,**动态调整授信额度**,使中小企业首次获贷通过率提升47%。

中小企业如何低成本切入?

第一步:锁定可确权资产

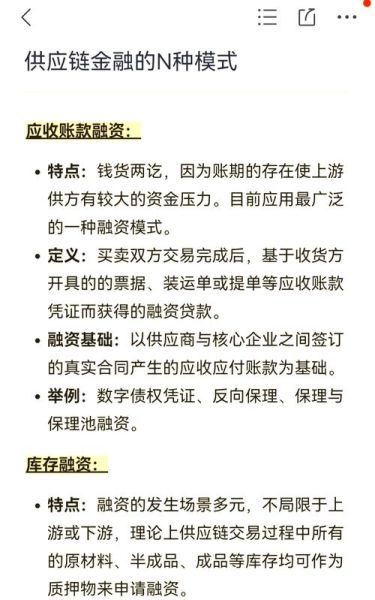

- 应收账款:只要核心企业确权,即可在银行获得**年化4.2%—5.1%的保理融资**。

- 存货:通过接入中储智运、G7物联网平台,**动态质押率最高可达70%**。

第二步:用对政策工具

- 再贷款:符合绿色供应链目录的企业,可向当地人民银行申请**2%贴息**。

- 风险补偿:上海、深圳等地设立**10亿元规模的补偿基金**,单笔坏账最高补偿80%。

第三步:数字化改造

- 接入上海票交所供应链票据平台,**开票—流转—融资全程线上化**,节省财务人力成本约30%。

未来三年最确定的三条赛道

绿色供应链金融

碳足迹数据一旦上链,**光伏组件、动力电池的应收账款质押率可上浮5%—8%**。宁德时代已携手工行推出“碳e贷”,**年化利率低至3.8%**。

跨境供应链金融

RCEP原产地累积规则落地后,**出口信用保险+银行保理的组合融资**可把账期从120天缩短到45天,广东、浙江试点企业平均增加15%海外订单。

数据要素质押

上海数据交易所完成全国首单工业互联网数据资产质押,**授信额度3000万元**。未来,**设备运行、订单排产、能耗数据**都可能成为融资“硬通货”。

风控怎么做得既快又稳?

1. 多维交叉验证

- 税务、海关、物流、支付四流合一,**异常交易识别准确率达92%**。

2. 区块链不可篡改账本

- 微众银行与腾讯云共建的“链上确权”系统,**累计确权金额突破8000亿元**,纠纷率低于0.01%。

3. 动态预警模型

- 京东科技将下游经销商的**实时库存周转天数**纳入授信模型,**提前14天预警资金链断裂风险**。

2025年必须关注的三个监管动向

- 央行拟推出《供应链金融业务管理办法》,**核心企业隐性担保将被穿透式监管**。

- 工信部计划建立**全国性动产融资统一登记平台**,解决重复质押问题。

- 国家金融监管总局正在研究**供应链金融ABS风险权重下调**,银行资本占用有望减少30%。

如何制定一份可落地的行动清单?

30天内:

- 盘点上下游应收账款、存货、订单数据,**形成可融资资产清单**。

- 与核心企业签订《应收账款确权协议》,**锁定最低融资利率**。

90天内:

- 完成ERP、WMS系统与银行或平台API对接,**实现数据实时回传**。

- 申请地方风险补偿基金白名单,**降低综合融资成本1个百分点**。

180天内:

- 发行首单供应链票据或ABS,**把存量应收账款出表,释放授信额度**。

- 建立动态风控看板,**把库存周转、支付流水、税务评级纳入日常监控**。

供应链金融不再是“锦上添花”的融资工具,而是**产业链升级的底层基础设施**。谁先完成数据资产化、信用数字化、风控智能化,谁就能在下一轮产业竞争中拿到**低成本的“金融弹药”**。

评论列表