海上风电真的能成为主力能源吗?

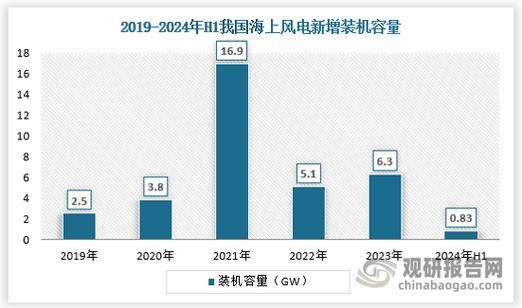

**答案是肯定的,但前提是要解决技术、成本与政策三大瓶颈。** 过去五年,全球海上风电新增装机年均增速超过20%,欧洲多国已把2030年海上风电占比目标锁定在30%以上。中国沿海省份也陆续公布“十四五”期间合计超60GW的规划。从资源禀赋看,**全球70%以上用电负荷中心距海岸线不足200公里**,海上风电天然贴近需求,具备成为主力能源的地理优势。 ---成本曲线为何快速下探?

- **风机大型化**:单机容量从3MW跃升至16MW,单位千瓦造价下降45%。 - **施工效率提升**:自升式平台、浮式基础、一体化运输,使单台风机安装时间由7天压缩到36小时。 - **金融工具创新**:绿色债券、YieldCo、碳减排挂钩贷款,把融资成本拉低150个基点。 **2023年欧洲最新中标电价已低至0.037欧元/kWh,低于当地燃气调峰电价**,平价上网不再是口号。 ---技术难点到底卡在哪?

1. 远海输电损耗如何破解?

±525kV柔性直流海缆已把200公里外风电送至陆上,损耗控制在4%以内;下一步**±800kV技术将把经济输电半径扩展到400公里**,真正打开深远海宝库。2. 台风频发区域能否安全运行?

广东阳江项目给出的数据:按IECⅠ类标准设计的抗台风机组,在17级风圈下叶片自动顺桨、塔架阻尼器启动,**实测载荷比设计值低18%**,结构安全冗余充足。3. 浮式基础商业化何时到来?

挪威Hywind Tampen项目已将浮式度电成本压至0.085美元,**2026年有望再降30%**,与固定桩在50米水深经济性持平。 ---政策与市场机制还有哪些缺口?

- **海域使用权**:中国目前采用“招拍挂+生态红线”双轨制,审批周期仍长达24个月;若改为“负面清单+承诺备案”,可压缩至9个月。 - **绿电溢价**:欧洲通过CfD差价合约锁定收益,亚洲多国缺乏长期PPA,导致银行融资谨慎。 - **并网消纳**:山东已投运全球首条海上风电柔性直流送出工程,**单条线路可汇集2GW**,为后续项目提供模板。 ---产业链哪些环节最赚钱?

**海缆>塔筒>风机>基础**,毛利率依次递减。 - **海缆**:技术壁垒高,CR3市占率超80%,亨通光电、中天科技订单排到2027年。 - **塔筒**:受益于钢板价格回落,单吨净利回升至800元,大金重工出口占比已突破50%。 - **风机**:价格战激烈,陆上机型跌破1200元/kW,海上仍维持3500元/kW以上,**16MW以上机型溢价明显**。 ---未来五年最值得关注的三大变量

1. **绿氢耦合**:欧洲规划到2030年海上风电制氢装机达20GW,**绿氢出口将重塑全球能源贸易格局**。 2. **退役潮**:欧洲最早一批海上风机将在2027年开始退役,**整机回收、叶片再利用市场规模将达百亿美元**。 3. **中国深远海示范**:上海、福建、海南已启动漂浮式项目,**若2025年前批量复制,将带动新一轮投资热潮**。 ---投资者如何踩准节奏?

自问:现在入场会不会太晚? 自答:产业链上游仍有超额收益,**关键看技术迭代速度而非装机总量**。 - **设备端**:优先布局16MW以上主轴轴承、碳纤维叶片、直流海缆。 - **服务端**:海上运维船位紧张,**一条专业SOV日租金已涨至8万欧元**,提前锁定船队等于锁定现金流。 - **金融端**:关注REITs试点,首批海上风电基础设施REITs预计2024年落地,**分红率可达6%—7%**,兼具债性与成长性。

(图片来源网络,侵删)

评论列表