信托投资前景怎么样?先看宏观环境

“信托投资前景怎么样?”这是2024年高净值人群最频繁抛出的问题。答案并不简单,但可以从三条主线拆解:

- 政策主线:资管新规过渡期结束,非标转标已成定局,信托公司被倒逼提升主动管理能力,**净值化产品占比从2021年的18%跃升至2023年的47%**。

- 利率主线:全球加息周期进入尾声,国内十年期国债收益率跌破2.5%,**信托固收类产品的比较优势重新显现**,尤其是城投债信托利差走阔至180BP。

- 需求主线:居民可投资资产突破300万亿,其中**57%的超高净值家庭开始考虑将30%以上资产装入家族信托**,需求端持续扩容。

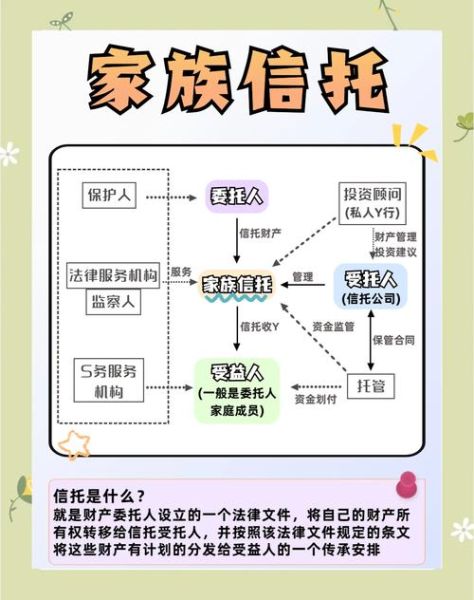

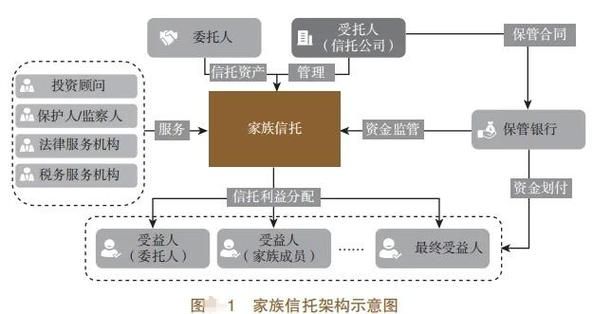

家族信托如何设立?五步流程拆解

“家族信托如何设立?”看似复杂,实则只要抓住五个关键节点就能跑通:

第一步:明确信托目的

先自问:是为了资产隔离、财富传承还是税务优化?不同目的决定信托架构。例如,隔离债务风险需设不可撤销信托,传承三代以上则用永续信托。

第二步:选择受托人

国内68家信托公司中,仅12家获得家族信托业务资质。筛选标准:

- 注册资本≥50亿(风险缓冲)

- 近三年家族信托规模年均增速≥30%

- 具备跨境资产配置牌照(如QDII)

第三步:设计信托条款

核心条款包括:

- 受益人范围:直系+旁系血亲上限六代,避免“受益人不确定”导致信托无效。

- 分配机制:教育金(18-25岁每年拨付)、创业金(一次性给付不超过信托资产10%)、养老金(60岁后按月发放)。

- 保护人条款:指定律师事务所作为保护人,拥有更换受托人、修改分配规则的权力。

第四步:资产注入与估值

可装入资产类型及注意点:

- 现金类:直接转账,无税负。

- 不动产:需缴纳3%契税+0.05%印花税,但可通过“股权+SPV”架构间接持有规避。

- 保单:大额年金险需变更投保人为信托公司,避免保单现金价值被强制执行。

第五步:备案与持续管理

2023年起,**家族信托需在银保监会“信托登记系统”进行预登记**,材料包括:

- 信托合同(需公证)

- 资产权属证明(不动产需不动产登记中心出具)

- KYC报告(含受益人完税证明)

2024年信托投资的三大新趋势

趋势一:TOF(Trust of Funds)爆发

信托公司开始用TOF模式切入二级市场,2023年TOF规模突破2800亿,**头部信托TOF产品年化收益达8.7%**,远超传统非标。

趋势二:绿色信托REITs化

碳中和背景下,**光伏、风电项目通过信托REITs退出**成为新路径。例如,某央企信托发行的“海上风电REITs”优先级收益5.8%,且享受增值税即征即退。

趋势三:数字信托资产入池

比特币ETF获批后,**信托公司开始探索将数字资产作为信托财产**,目前采用“离岸信托+海外交易所托管”模式,但需警惕各国监管差异。

常见疑问快问快答

Q:设立家族信托后,还能撤销吗?

A:国内目前仅支持可撤销信托,但需在合同中明确“撤销触发条件”,如受益人刑事犯罪、挥霍资产等。

Q:信托收益需要缴多少税?

A:现金分配按“利息、股息、红利所得”20%税率代扣;若受益人为境外税务居民,需参考CRS信息交换规则。

Q:信托公司破产怎么办?

A:信托财产独立于信托公司自有资产,**即使破产也不纳入清算**。但需提前核查信托公司是否将信托财产混同管理。

实操案例:3000万资产的家族信托方案

背景:45岁企业主张先生,家庭资产3000万(现金1500万、房产1000万、保单500万),需求隔离经营风险+子女教育金。

架构设计

- 受托人:某头部信托公司(注册资本120亿)

- 信托类型:不可撤销+他益信托

- 受益人:子女(当前12岁、8岁)

- 资产注入:现金1000万+房产(通过SPV持有)+年金险(投保人变更为信托)

分配规则

- 教育金:子女18-25岁每年领取50万

- 创业金:30岁可一次性申领300万

- 剩余资产:子女35岁后按3:7比例分配

风险对冲

在信托合同中嵌入“保护人+投资顾问”双轨制:保护人由家族律师担任,投资顾问为某头部券商资管部,确保资产稳健增值。

评论列表