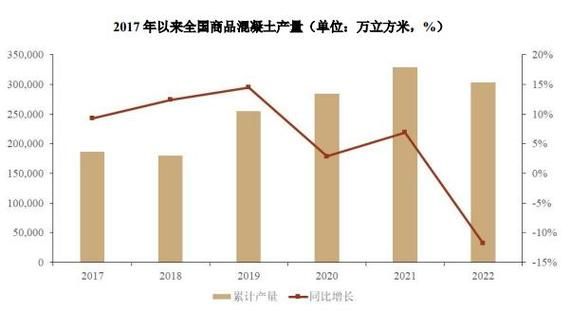

混凝土行业真的还有增长空间吗?

答案是肯定的。虽然房地产新开工面积连续三年下滑,但**基建托底、城市更新、装配式建筑**三大引擎仍在持续发力。以2023年为例,全国铁路、公路、水利等基建投资同比增长,直接拉动商品混凝土需求约2.8亿立方米,抵消了地产端的减量。未来五年,只要基建投资保持年均3%—5%的增速,混凝土行业就能维持**“总量微增、结构优化”**的新常态。

2024年混凝土价格会涨还是跌?

大概率**温和上涨**,但区域分化明显。核心逻辑有三点:

- **成本端**:水泥、砂石、燃料价格进入上行通道,尤其沿江熟料已连续三轮提价,每吨累计上调60—80元。

- **需求端**:2024年专项债提前批额度高达2.28万亿元,其中60%投向交通、市政、产业园,将集中在Q2—Q3释放。

- **供给端**:多地继续执行**错峰生产**,产能利用率被锁定在65%—70%,局部市场会出现阶段性紧缺。

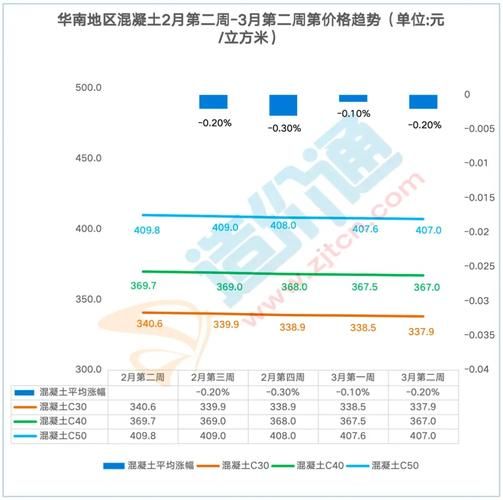

具体到区域,长三角、珠三角因项目密集、环保限产,C30商品混凝土均价可能突破**480元/立方米**;而东北、西北需求偏弱,价格或维持在**380—420元/立方米**区间。

哪些细分领域值得提前布局?

1. 高性能混凝土(HPC)

地铁、跨海大桥、超高层建筑对强度C80以上、耐久性100年以上的混凝土需求激增。**每立方米溢价可达150—300元**,且技术门槛高,竞争格局优于普通标号。

2. 低碳混凝土

欧盟CBAM碳关税2026年试运行,国内头部房企已要求供应链提供**碳足迹报告**。掺30%粉煤灰+20%矿粉的低碳混凝土可减少40%碳排放,目前溢价约**50—80元/立方米**,预计2025年成为主流采购标准。

3. 3D打印混凝土

住建部已批复**12个试点城市**用于打印市政构件、景观小品。虽然现阶段用量不足百万吨,但打印速度比传统施工快10倍,人工成本降低60%,一旦突破层间粘结强度瓶颈,将重构行业成本模型。

中小企业如何穿越周期?

与其在红海里打价格战,不如做**“小而美”的垂直专家**:

- **绑定基建总包**:与中交、中铁等央企区域公司签订**年度框架协议**,锁定80%产能,换取稳定现金流。

- **切入特种场景**:如风电基础灌浆料、光伏支架自流平混凝土,单品毛利率可达**35%以上**,且客户对价格敏感度低。

- **数字化降本**:通过物联网实时监测原材料含水率,配合AI动态调整配合比,**单方水泥用量可减少8—12公斤**,直接节省成本15—20元。

政策变量会带来哪些黑天鹅?

需重点关注两条线:

- **环保**:若2025年全面执行《水泥行业超低排放改造方案》,沿江粉磨站关停30%,将导致熟料运输半径扩大至300公里,**华东混凝土成本再增30—50元/立方米**。

- **金融**:若城投债发行持续收紧,部分高度依赖政府项目的搅拌站可能面临**应收账款逾期率超40%**的风险,现金流断裂概率加大。

2024—2026年混凝土行业关键指标预测

| 指标 | 2024E | 2025E | 2026E |

|---|---|---|---|

| 全国产量(亿立方米) | 28.5 | 29.1 | 29.6 |

| C30均价(元/立方米) | 450 | 465 | 480 |

| 行业平均毛利率 | 12% | 14% | 15% |

| TOP10市占率 | 18% | 22% | 25% |

给从业者的三条实操建议

第一,提前锁定砂石矿权。未来三年沿江天然砂开采量将缩减20%,拥有自备矿山的企业可节省**60—100元/吨**原料成本。

第二,建立区域联合实验室。与高校合作开发**地聚物混凝土**(用钢渣替代50%水泥),可申请绿色建材认证,进入政府采购目录。

第三,关注东南亚产能转移。马来西亚、印尼基建投资增速超10%,国内过剩设备可通过**“轻资产输出”**模式租赁给当地企业,收取技术服务费。

评论列表