政策红利是否仍在持续?

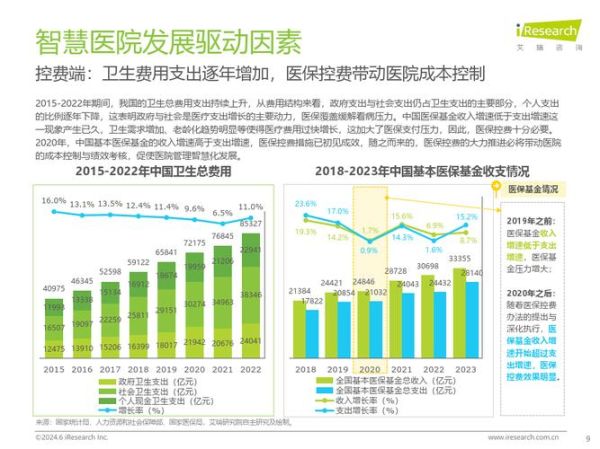

答案是肯定的。2023年国家卫健委、医保局、工信部三部委联合发布的《“十四五”全民健康信息化规划》明确提出,到2025年,**二级以上医院电子病历应用水平平均要达到4级以上,区域全民健康信息平台互联互通率达到85%**。这意味着未来三年,财政专项与地方配套资金仍将保持年均15%以上的增速,为医疗IT企业提供稳定订单。

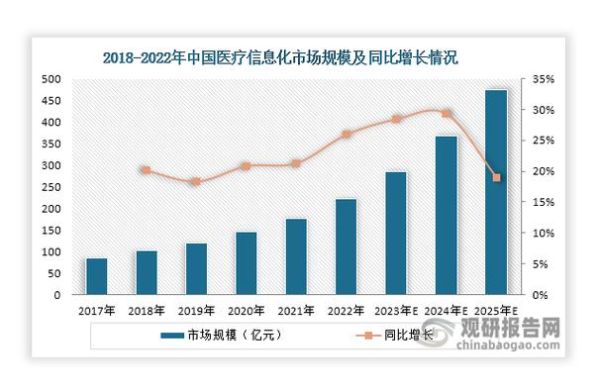

市场规模到底有多大?

根据IDC最新报告,2022年中国医疗IT支出为**618亿元人民币**,预计2027年将突破**1100亿元**,复合年增长率约12.3%。其中,**医院核心系统升级、医保控费、互联网医院**三大赛道贡献超七成增量。

医院最迫切的需求是什么?

- 电子病历升级:三级医院普遍从4级向5级跃迁,需要AI病历质控、临床辅助决策模块。

- 数据互联互通:区域检查检验结果互认、影像云调阅,倒逼PACS、LIS厂商开放接口。

- 医保DRG/DIP支付改革:医院急需病案首页质控、成本核算一体化工具。

哪些技术正在重塑行业?

1. 医疗大模型落地场景

以**百度灵医、腾讯觅影、科大讯飞星火医疗版**为代表的大模型,已在**智能问诊、影像报告生成、病历内涵质控**三大场景进入医院POC阶段。某三甲医院实测显示,AI生成的影像结构化报告准确率已达**92%**,医生阅片效率提升40%。

2. 云原生架构渗透率

传统HIS厂商如卫宁健康、创业慧康,2023年新增订单中**超60%采用微服务+容器化部署**,支持医院未来3-5年业务弹性扩展。

3. 隐私计算解决数据孤岛

通过**联邦学习+多方安全计算**,多家三甲医院已能在不共享原始数据的前提下,联合训练肿瘤早筛模型,AUC值提升7个百分点。

资本寒冬下谁在逆势融资?

2023年医疗IT赛道融资总额同比下降23%,但**专科信息化**与**医保科技**细分领域逆势增长:

- 森亿智能:完成5亿元D轮融资,专注科研大数据平台。

- 智云健康:港交所上市募资8.6亿港元,SaaS模式覆盖药店慢病管理。

- 国新健康:获中国国新20亿元战略投资,强化医保支付审计业务。

中小厂商如何突围?

行业集中度CR5已达47%,但**垂直场景深度打磨**仍有机会:

- 口腔SaaS:领健LinkedCare通过“软件+耗材供应链”双轮驱动,2023年付费诊所数突破3万家。

- 精神专科电子病历>:万灵盘古占据70%以上市场份额,客单价超200万元。

- 县域医共体一体化平台:采用“按人头付费”模式,单县年服务费可达500万元。

出海是不是伪命题?

中东与东南亚市场正在复制中国十年前的路径:

沙特卫生部2023年启动**NPHIES计划**,计划5年内投入**50亿美元**建设全民健康信息平台,已吸引**东软医疗、东华软件**参与投标。印尼则通过**“SATUSEHAT”**国家级平台,强制要求所有医院接入,为**卫宁健康**的WinCloud海外版带来超2000万元订单。

未来三年的人才缺口在哪里?

猎聘大数据显示,**医疗IT架构师**岗位年薪已突破**80万元**,但具备“**临床医学背景+FHIR标准开发经验**”的复合型人才不足2000人。头部企业开始与**协和医学院、上海交大医学院**合作开设**医疗信息学硕士项目**,定向培养既懂HL7又懂深度学习的工程师。

评论列表