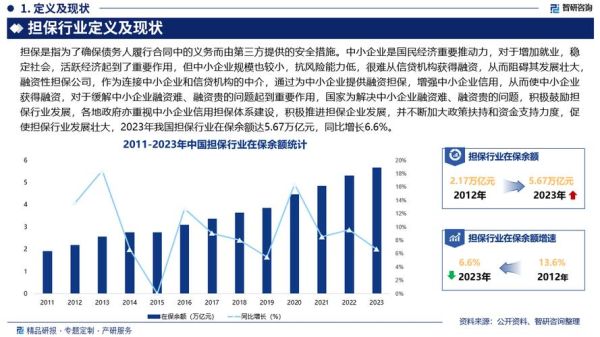

一、担保公司到底还能不能赚钱?

担保公司能不能赚钱,关键看**风险定价能力**与**场景深耕程度**。过去靠“银行通道+高杠杆”就能躺着收2%—3%担保费的时代已经结束,现在拼的是**细分场景的风控模型**与**多元化收入结构**。

- **小微批量担保**:单笔额度50万以内,通过线上数据交叉验证,不良率可压到1.5%以下,担保费+技术服务费综合收益可达4%—5%。

- **供应链金融担保**:依托核心企业信用,做应收账款质押,资金成本比传统流贷低80—120BP,担保公司可分享利差30%—40%。

- **债券增信**:城投债、产业债的AA+到AAA跃迁,担保费0.3%—0.8%,但单笔规模动辄10亿以上,**规模效应明显**。

二、政策红利还在吗?

政策不仅没有退场,反而在**精准滴灌**。

- 国常会再提“政府性融资担保”:中央财政继续安排30亿元奖补资金,对支小支农担保业务保费补贴不低于1%。

- 银担“总对总”批量担保:国家融资担保基金与工行、建行等签署协议,风险分担比例由20%降至10%,担保公司杠杆上限从10倍提到15倍。

- 地方版“信保基金”扩容:江苏、广东、浙江三省2024年合计新增出资120亿元,专门给担保机构做再担保,**代偿率容忍度提高到5%**。

三、数字化转型是噱头还是刚需?

不做数字化,三年后可能连投标资格都没有。

1. 风控端:从“三表”到“三流”

传统做法看财报、流水、税表,现在接入**发票流、物流、资金流**实时数据,建模维度从30个飙升到300+,**审批时间从3天缩到15分钟**。

2. 获客端:API直连产业平台

担保公司与B2B电商、SaaS服务商做系统级对接,客户申请贷款时自动弹出担保选项,**获客成本从800元/户降到120元/户**。

3. 运营端:区块链存证

担保合同、抵质押凭证上链,法院在线核验,**诉讼周期缩短60%**,不良处置效率直接翻倍。

四、未来五年最确定的三条赛道

| 赛道 | 市场空间 | 担保公司切入口 | 预期年化收益 |

|---|---|---|---|

| 绿色金融担保 | 2025年绿色贷款余额将破30万亿 | 为分布式光伏、储能项目提供**设备回购担保** | 6%—8% |

| 跨境电商担保 | 2024年出口额2.5万亿,账期平均60天 | 做**退税融资担保**,锁定海关、物流、支付数据 | 7%—9% |

| 专精特新担保 | 国家级“小巨人”企业1.2万家 | 与券商、PE联动,提供**Pre-IPO可转债担保** | 10%—12%+股权增值 |

五、资本怎么看?估值逻辑变了

过去PE只看**在保余额/净资产**的倍数,现在机构更关注:

- **科技投入占比**:连续三年研发费用占营收超3%,估值可上浮20%。

- **不良生成率**:滚动90天不良低于1%,PB给到1.5—2倍;超过3%,直接打对折。

- **场景独占性**:与单一产业互联网平台签署三年以上排他协议,估值再加10%。

六、中小担保公司如何突围?

与其全国撒网,不如**一米宽挖百米深**。

案例:某地级市担保公司专攻生猪养殖

- 与温氏、牧原合作,锁定饲料采购、出栏数据 - 引入“猪脸识别”物联网,实时监测存栏量 - 设计**“保险+期货+担保”**闭环,2023年在保余额18亿,不良率0.7%,净利润1.2亿

七、潜在灰犀牛:三大风险点

1. **集中度风险**:单一行业在保余额占比超过30%,一旦周期下行,代偿会雪崩。 2. **流动性风险**:银行授信突然收紧,代偿款无法及时回笼,可能触发交叉违约。 3. **合规风险**:部分担保公司以“联合放贷”名义实质从事贷款业务,2024年监管已开出三张千万级罚单。

八、给从业者的三点行动清单

立即做:把存量客户按行业、账期、抵质押物重新打分,划出红黄蓝三色预警池。 三个月内:选一条细分赛道,与至少两家数据服务商签排他协议,跑通线上化风控闭环。 一年内:完成增资扩股,把净资产提升到5亿以上,拿到国家融担基金准入门票。

评论列表