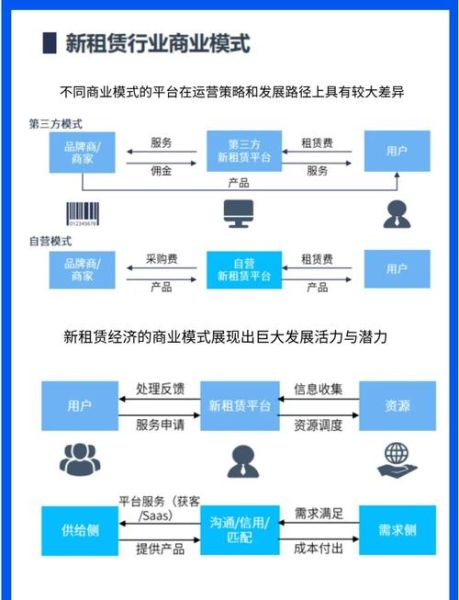

租赁行业为何突然站上风口?

过去十年,中国租赁市场规模从不足万亿跃升至近三万亿,年均增速保持在两位数。政策端“租购并举”被写进二十大报告,金融端REITs试点扩容到长租公寓,消费端Z世代更愿意“使用而非占有”。三股力量叠加,让租赁不再是权宜之计,而成为主流生活方式。

未来五年,哪些赛道最有机会?

1. 长租公寓:从“规模战”到“运营战”

自问:长租公寓已经红海了吗?

自答:头部品牌入住率仍低于85%,精细化运营能再挤出5-8个点的利润。未来五年,具备数字化管理+社区增值能力的企业将胜出。

2. 设备租赁:工业4.0的“轻资产”推手

制造业升级带来高端设备租赁需求年增20%。工程机械、医疗设备、半导体检测设备,单价高、折旧快,租赁比采购节省30%现金流。谁能建立全国性再制造与残值处理中心,谁就能吃下最大蛋糕。

3. 绿色出行:两轮与四轮并进

政策要求2025年重点城市共享单车电子围栏覆盖率100%,同时新能源物流车租赁渗透率将从现在的12%提升到35%。换电网络+碳积分交易将成为新盈利点。

政策红利到底有多大?

住建部等三部门已明确:2024年起,人口净流入城市每年新增租赁住房占比不低于30%。土地端,集体土地建设租赁房试点城市扩大到40个;税收端,增值税从5%降至1.5%的政策延续至2027年;金融端,住房租赁专项贷款额度上调至3000亿元。

技术如何重塑租赁体验?

- 区块链合同:签约时间从2天缩短到30分钟,纠纷率下降60%

- AI定价:动态调整租金,空置率可再降3-5个百分点

- IoT资产监控:设备异常提前预警,维修成本减少25%

资本更青睐哪类租赁企业?

2023年融资数据显示:Pre-IPO轮次里,60%资金流向“轻重结合”模式。即企业自持核心地段物业做标杆,其余房源用托管或加盟扩张。这种结构既保证资产安全,又具备规模弹性,IRR普遍高于纯轻资产模式4-6个百分点。

下沉市场是不是伪命题?

自问:三四线城市租得出去吗?

自答:以浙江嘉兴为例,2023年外来人口增速达8.2%,产业园区配套租赁需求缺口约1.8万间。关键是产品设计:30㎡以下的小户型、可月付的灵活方案,配合产业园食堂、班车,出租周期缩短至3天以内。

租赁企业如何建立护城河?

- 数据壁垒:累计10万条以上租客行为数据,可反向指导拿房与定价

- 供应链整合:与家电、家具品牌联合采购,成本直降15%

- 社群运营:每月两场线下活动,续租率提升20%

风险清单:哪些坑必须提前避?

合规风险:北京、上海已开出多张“N+1”隔断房罚单,单套罚金高达10万。

金融风险:轻资产模式过度依赖租金贷,一旦ABS发行受阻,现金流立刻吃紧。

舆情风险:甲醛房、押金难退事件在微博发酵周期缩短至6小时,品牌修复成本是预防成本的7倍。

给创业者的三条实操建议

1. 先选“硬需求”场景:医院周边陪护短租、高校周边考研长租,需求稳定且溢价高。

2. 用“模块化装修”:墙面、地面、卫浴全部预制,单套装修期从45天压缩到7天,且可重复拆装。

3. 绑定“产业基金”:与地方城投成立SPV,低价获取存量商办改造指标,资产增值部分五五分成。

评论列表