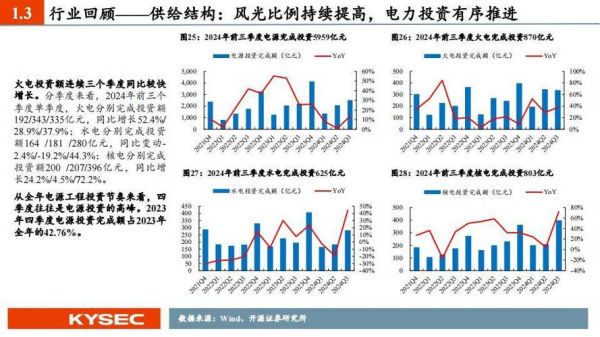

电力行业现状:供需两旺还是结构性过剩?

过去十年,中国全社会用电量年均增速保持在5%—7%之间,但装机容量的扩张速度更快,导致部分区域出现“装机富余、时段性弃电”现象。 **为什么会出现“一边缺电、一边弃电”?** 答案在于电源结构与负荷曲线错配:风光大发时段与晚高峰需求错开,叠加外送通道不足,造成新能源消纳难题。

新能源占比提升后,电网如何“接得住”?

国家能源局数据显示,到2030年非化石能源装机占比将超70%,电网面临的挑战从“发得出”转向“送得走、调得动”。 **电网升级的三条主线** - 柔性直流与特高压:解决跨省区新能源外送瓶颈 - 分布式智能配网:实现“源网荷储”就地平衡 - 虚拟电厂:聚合百万级分散资源,替代传统调峰机组

电价机制改革:计划与市场的边界在哪?

2023年第三轮输配电价核定后,电网企业盈利模式由“购销价差”改为“准许成本+合理收益”。 **用户侧最关心:电价会涨吗?** 短期看,居民农业电价受交叉补贴保护;工商业用户将全面进入电力现货市场,**峰谷价差可能拉大3—5倍**,倒逼高耗能企业调整生产时段。

储能赛道:真需求还是资本泡沫?

2023年中国新增新型储能装机22.6GW,同比增长超200%。 **储能到底靠什么赚钱?** 1. 容量租赁:新能源电站为获取并网指标,长期租赁储能容量 2. 现货价差套利:山东、山西等现货试点省份,日内价差可达0.8元/kWh 3. 容量补偿:部分省份对储能按可用容量支付固定费用

数字化:电力行业的“第二增长曲线”

国家电网提出“数字新基建”投资约247亿元,聚焦数字孪生、AI巡检、电力大数据。 **数字化如何降本增效?** - 无人机巡检将220kV线路故障定位时间从4小时缩至15分钟 - 基于用电数据的“碳足迹”核算,帮助出口企业应对欧盟CBAM关税 - 虚拟电厂平台接入充电桩、楼宇空调,单项目年调峰收益超2000万元

国际视角:中国电力装备出海的三大门槛

尽管光伏组件、逆变器全球市占率超80%,但电力EPC项目仍面临: 1. 本地化融资:中东、拉美项目要求15%以上资本金比例 2. 标准壁垒:欧盟CE认证、美国UL认证测试周期长达18个月 3. 地缘政治:东南亚部分国家要求外资持股不得超过49%

普通人如何分享电力行业红利?

除直接投资电站外,三种低门槛参与方式: - 绿电交易:通过电力交易平台购买I-REC证书,抵消家庭用电碳排放 - REITs基金:持有存量输电资产份额,2023年平均分红率4.2% - 职业技能:高压电工证、分布式光伏设计师等岗位缺口超60万人

未来十年:电力行业的“确定性”与“不确定性”

确定性在于: - 新能源装机仍将年均新增150GW以上 - 储能度电成本将降至0.3元/kWh以下 不确定性在于: - 极端天气频发可能改变负荷预测模型 - 氢能、可控核聚变等颠覆性技术商业化时点

评论列表