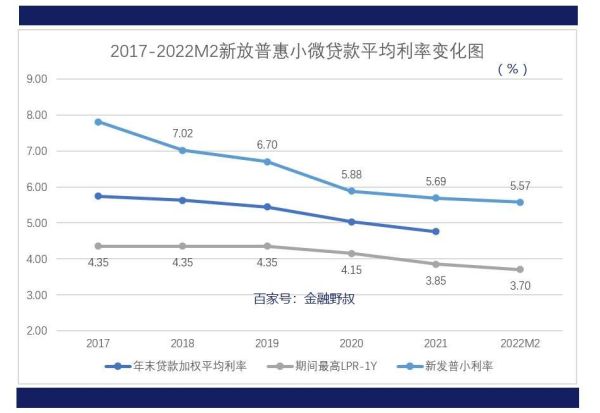

微贷发展前景怎么样?2024年依旧大有可为,但门槛更高、玩法更精。从监管松绑到技术迭代,从下沉市场到绿色金融,微贷正在经历一场“质”的升级。本文用自问自答的方式拆解行业走向,帮你判断今年是否值得进场。

(图片来源网络,侵删)

一、政策风向:监管是紧还是松?

1. 2024年监管关键词是什么?

答:“合规穿透”+“分类监管”。

- 银保监会把网络小贷公司分为全国展业与区域经营两类,资本金要求从10亿到50亿不等。

- 央行重启征信断直连整改,数据必须经持牌征信机构中转,降低隐私风险。

2. 政策红利在哪里?

答:乡村振兴与绿色金融。

- 财政部对涉农微贷贴息最高3%,县域机构优先。

- 符合碳减排目录的微贷项目可获再贷款额度,利率低至1.75%。

二、市场容量:下沉市场还有多少油水?

1. 用户缺口到底多大?

央行《中国普惠金融指标分析报告》显示:

三线及以下城市仍有2.8亿“征信白户”,其中小微经营者占62%。

2. 竞争格局变了吗?

答:从“流量战”转向“留量战”。

- 头部平台(蚂蚁、微众)把利率压到年化10%以内,挤压腰部玩家。

- 城商行、农商行通过线下网格+线上风控反扑,不良率控制在2.3%,优于行业平均。

三、技术迭代:AI风控真的更准了?

1. 大数据风控的下一站是什么?

答:联邦学习+多维度关系图谱。

(图片来源网络,侵删)

- 联邦学习让数据不出域也能建模,解决断直连后的数据孤岛。

- 关系图谱把社交、电商、税务2000+维度交叉验证,欺诈识别率提升40%。

2. 人工审核会被完全取代吗?

不会。“AI初筛+人工复核”成为主流,大额件(>20万)仍需面审,平均耗时从2天缩到45分钟。

四、盈利模式:除了利差还能赚什么?

1. 利差空间还有多少?

答:平均综合成本6.8%,定价区间12%–18%,净利差5–10个点。

2. 新增收入曲线在哪里?

- 助贷科技输出:向中小银行输出风控系统,年费50万–200万。

- 场景SaaS:为批发市场、产业园区提供进销存+金融一体化方案,抽成1%–3%。

- 不良资产溢价:逾期90天以内资产包转让价回升至本金的65%,AMC抢着收。

五、风险地图:哪些坑必须提前绕开?

1. 2024年最大灰犀牛是什么?

答:区域性行业衰退。例如某县域70%微贷投向大棚蔬菜,一旦滞销,不良率可在3个月飙升至8%。

2. 如何提前预警?

- 接入卫星遥感监测农作物长势,NDVI指数下降10%即触发贷后检查。

- 用POS流水+税务开票双通道验证营业额,偏差>30%自动冻结额度。

六、入局指南:2024年还能做吗?

1. 个人创业者还有机会吗?

答:有,但得“抱大腿”+“切细分”。

- 与持牌消费金融或地方AMC合作做联合贷,合规且资金成本低。

- 聚焦宝妈微商、跨境小卖家等细分人群,用社群运营降低获客成本至50元/户。

2. 中小银行如何快速起量?

答:三步走

(图片来源网络,侵删)

- 白名单导流:与税务、电力部门数据对接,锁定纳税B级以上商户。

- 预授信模型:用企业主个人征信+对公流水跑分,10分钟给出额度。

- 线上支用:微信小程序随借随还,户均余额控制在8万元,周转天数28天,风险可控。

七、未来三年演进路线

2024:合规红利期

牌照并购窗口打开,区域小贷公司估值回调至1.2倍PB,资本加速入场。

2025:场景深耕期

供应链金融与微贷融合,应收账款质押线上化,单笔额度提升至100万。

2026:生态输出期

头部机构转型“信贷基础设施”,向海外新兴市场输出中国微贷模式,赚取美元利差+技术溢价。

把问题拆到最小颗粒度,你会发现微贷不是不能做,而是不能“粗放做”。2024年拼的是合规深度、技术精度、场景黏度,谁能把这三件事同时做到80分,谁就能在下一轮洗牌中活下来。

评论列表