一、行业基本面:全球航运周期处于什么阶段?

全球航运业自2020年疫情后经历了一轮超级繁荣,2023年运价大幅回落,**市场普遍担忧周期见顶**。然而,2024年红海危机、巴拿马运河干旱、欧美提前补库三大因素叠加,**运价指数再次反弹**。根据Clarksons最新报告,集装箱船平均日租金已从年初的1.8万美元升至5月的3.4万美元,**接近盈亏平衡线的两倍**。这意味着周期并未彻底结束,而是进入“高位震荡”阶段。

二、中国远洋的独特优势:为什么能跑赢同行?

1. 运力结构领先

中国远洋控股(601919.SH/01919.HK)旗下**东方海外OOCL**拥有全球第六大集装箱船队,且**58%运力部署在东西主干航线**,直接受益于欧美需求复苏。2024年交付的12艘2.4万TEU级LNG双燃料船,**单箱成本较传统船型降低18%**,在环保新规趋严的背景下形成护城河。

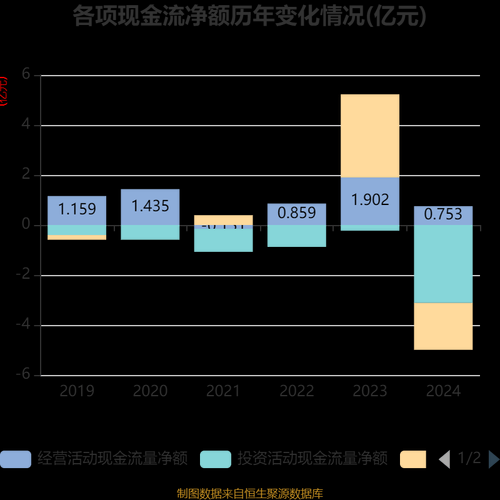

2. 现金流与分红策略

2023年公司经营性现金流净额达**872亿元**,负债率降至**43.7%**,为十年来最低。管理层明确承诺**未来三年分红比例不低于50%**,按当前股价测算,**股息率可达8%-10%**,远高于十年期国债收益率。

3. 数字化与端到端布局

通过“**航运+港口+物流**”一体化战略,中国远洋在宁波、希腊比雷埃夫斯等枢纽港持股码头,**锁定装卸优先级**;旗下“中远海运集运”电商平台2023年线上成交箱量同比增长**62%**,**单箱操作成本下降7美元**。

三、核心风险:哪些变量可能逆转逻辑?

1. 新船订单激增:2024年全球集装箱船手持订单占现有运力比例升至**28%**,若2025年集中交付,可能重演2023年运价暴跌。

2. 地缘政治升级:红海危机若长期化,船舶绕行好望角将**增加单航次成本120万美元**,但运价能否持续覆盖成本存在不确定性。

3. 替代能源转型:欧盟Fit for 55政策要求2030年航运碳排放减少55%,**甲醇燃料船造价较传统船高30%**,资本开支压力需警惕。

四、2024年关键跟踪指标:如何动态评估?

- SCFI综合指数:若连续8周跌破800点,预示需求拐点;

- 中国八大港口集装箱吞吐量:5月同比增速**12.1%**,需观察6-8月传统旺季能否维持;

- 美国零售商库存销售比:当前1.32,接近疫情前水平,**补库周期或持续至2024Q4**。

五、估值对比:中国远洋被低估了吗?

以2024年Wind一致预期计算,中国远洋A股**P/B为0.78倍**,港股**P/B仅0.61倍**,低于历史中位数(1.2倍),也低于马士基(1.05倍)、赫伯罗特(0.9倍)。**若运价维持当前水平至年底,净资产回报率(ROE)有望回升至15%**,估值修复空间显著。

六、投资者问答:最关心的五个问题

Q1:红海危机结束后运价会腰斩吗?

不会。即使苏伊士运河恢复通行,**2024年全球集装箱船有效运力仍因环保限速减少6%-8%**,叠加欧美补库需求,运价中枢或高于疫情前。

Q2:为何选择中国远洋而非招商轮船?

招商轮船以油运、干散货为主,**盈利波动更大**;中国远洋**集装箱业务占比超90%**,且长协货量占比**65%**,业绩稳定性更优。

Q3:现在买入还是等回调?

若港股股价跌破**7港元**(对应2024年股息率11%),可分批建仓;A股若回调至**9元以下**,安全边际更足。

Q4:长期持有需关注哪些政策?

重点跟踪**中国“航运强国”纲要**细则,若出台造船补贴或碳排放交易优惠,**将直接降低资本开支压力**。

Q5:汇率波动影响多大?

公司**80%收入以美元结算**,人民币升值3%将减少净利润约**18亿元**,建议通过**外汇远期合约对冲**。

七、情景推演:三种可能路径下的收益测算

| 情景 | 2024年CCFI均值 | 净利润(亿元) | 股息率(港股现价) |

|---|---|---|---|

| 乐观(红海持续) | 1200点 | 480 | 12% |

| 中性(三季度缓和) | 950点 | 320 | 9% |

| 悲观(经济衰退) | 750点 | 180 | 6% |

当前股价已反映悲观预期,**向上弹性大于下行风险**。

评论列表