2024年酒行业前景怎么样?一句话:总量微增、结构升级、渠道分化,白酒仍是资本最青睐的赛道之一。

一、宏观视角:政策与消费双轮驱动

国家层面继续推动“双碳”战略,**传统酿造企业必须完成绿色转型**,否则面临限产或高额环保税。与此同时,商务部把酒类流通纳入“一刻钟便民生活圈”试点,**社区店、前置仓、即时配送**成为新增量。

消费端呈现“哑铃型”: • **高端礼品**:千元以上价格带需求稳定,茅台1935、五粮液1618持续放量。 • **口粮酒**:50—150元价位带扩容,光瓶酒、小瓶装增速超20%。 中间价位(300—600元)受挤压,区域酒企库存高企。

二、品类分化:谁在高增长?

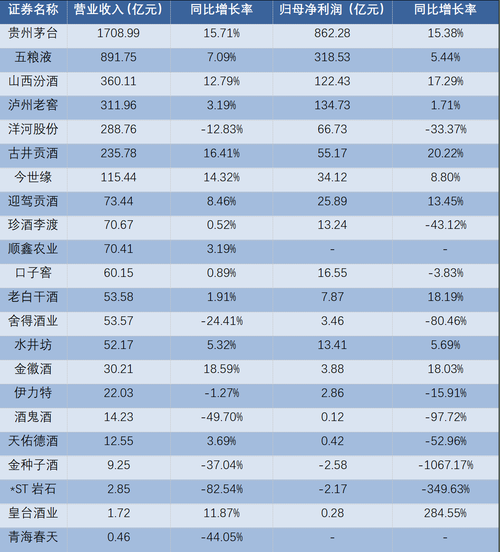

1. 酱香:从高泡沫到理性回归

2021—2023年酱酒产能翻三倍,如今进入“去库存+品牌集中”阶段。**只有拥有万吨以上老酒储备的企业才能活下来**,中小贴牌商退场速度加快。

2. 清香:年轻化与全国化并进

汾酒带动“大清香”品类热度,**玻汾年销破2亿瓶**,成为Z世代第一瓶白酒。资本开始关注汾阳第二梯队,如汾杏、金汾河。

3. 威士忌与果酒:增量蓝海

进口威士忌关税下调后,**单一麦芽价格带下探至200元**,本土酒厂(崃州、高朗)加速桶藏布局。 果酒则借“微醺经济”东风,**低度梅酒、起泡米酒**在抖音电商月销破千万。

三、渠道变革:线下缩量,线上狂飙

传统烟酒店数量连续三年下滑,取而代之的是: • **酒类连锁**:华致酒行、酒便利通过数字化会员系统,复购率提升至45%。 • **兴趣电商**:抖音酒水类目GMV同比增长160%,**达人直播+短视频种草**成为标配。 • **私域团购**:企业微信+小程序组合,让区域酒企跳过经销商直达消费者。

自问自答: Q:线下经销商会被完全取代吗? A:不会,但职能从“分销”转向“体验+服务”,**品鉴馆、文化体验馆**将成为标配。

四、资本动向:哪些标的值得下注?

2023年酒类融资事件共47起,**酱香基酒仓储、低度酒供应链、酒类SaaS**成为三大热门。 • **基酒银行**:类似“期酒”模式,投资者购买未灌装原酒,三年后由酒厂溢价回购,年化收益12%—18%。 • **低度酒品牌**:MissBerry、兰舟等已完成B轮,**核心壁垒在口味迭代速度**与线下夜场渠道绑定。 • **数字化服务商**:为酒企提供溯源、防窜货、会员营销的一体化方案,**毛利率高达70%**。

自问自答: Q:个人投资者如何参与? A:三条路径: 1. 头部酒企股票(茅台、汾酒、泸州老窖)长期持有; 2. 区域名酒改制机会,需深度尽调管理团队与基酒储备; 3. 通过基酒交易平台小额试水,**单笔5万元起,注意仓储保险条款**。

五、风险预警:三大暗礁

• **政策风险**:若白酒消费税后移至零售环节,**经销商利润将被压缩20%—30%**。 • **库存风险**:部分酱酒开发品牌社会库存达年销售额2倍,**2024年春节后或出现价格踩踏**。 • **代际断层**:35岁以下人群白酒渗透率仅28%,**品牌必须讲好“国潮+健康”故事**才能抓住年轻人。

六、2024年实操指南:如何选品与选址

选品逻辑: • **看产能**:优先选择拥有自有窖池、老酒占比超30%的企业; • **看动销**:调研本地餐饮终端,**周转天数低于45天的SKU才值得进货**; • **看利润**:避开平台流量款,**专供定制酒毛利率可达60%以上**。

选址逻辑: • **社区店**:覆盖3公里内常住人口5万以上,**房租占营收比控制在12%以内**; • **商场快闪**:与调性相符的餐饮品牌做联名,**坪效目标≥3000元/月**; • **文旅景区**:需绑定在地文化IP,**复购靠邮寄服务而非现场购买**。

酒行业从未消失,只是不断洗牌。看清趋势、踩准节奏,2024年仍有人能喝到属于自己的那一杯“财富酒”。

评论列表