什么是BMS?为什么它突然成为资本与车企的“香饽饽”?

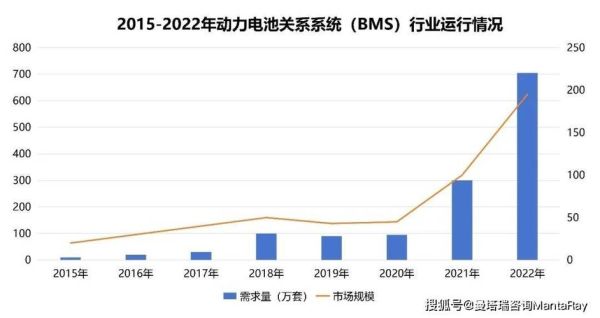

BMS(Battery Management System,电池管理系统)是一套对动力电池进行**实时监测、智能控制、安全保护**的电子系统。没有它,电芯就像脱缰野马,过充、过放、热失控随时可能上演。 自问自答:为什么BMS突然火了? 答案很简单——**新能源车渗透率突破35%**,储能电站装机量年增三位数,电池越大、越贵,就越离不开一套“大脑”来保驾护航。 ---市场容量到底有多大?

- 新能源汽车:2023年全球BMS市场规模约82亿美元,2030年预计达285亿美元,复合年增长率19.4%

- 储能赛道:2023年全球电化学储能BMS出货22GWh,2027年将超120GWh

- 两轮电动:换电模式兴起,每年新增BMS需求超1亿套

技术演进:下一代BMS长什么样?

1. 从分布式到域控再到“无线BMS”

传统分布式方案需要大量线束,成本高、故障点多。特斯拉率先量产的**域控BMS**把采样、计算、驱动集中在一块板子上,线束减少40%。 下一步是无线BMS,通过**2.4GHz私有协议或UWB**传输数据,Pack能量密度可再提升5%—7%。2. AI算法“上车”:SOX估算误差<2%

基于深度神经网络的SOC(荷电状态)估算已把误差压到2%以内;**SOP(功率状态)动态预测**让加速不再“掉电”;**RUL(剩余寿命)模型**提前三个月预警电池退役。3. 功能安全等级冲到ASIL-D

车规级BMS必须满足ISO 26262 ASIL-D,芯片、软件、PCB、连接器全链路冗余设计。2024年起,**国产MCU+双核锁步架构**开始替代英飞凌、NXP方案,成本下降30%。 ---产业链机会:谁将分到最大蛋糕?

| 环节 | 代表企业 | 毛利率 | 护城河 |

|---|---|---|---|

| 芯片 | 比亚迪半导体、琪埔维、TI | 45%—55% | 车规认证+产能 |

| AFE/ADC | ADI、ST、矽力杰 | 50%—60% | 专利壁垒 |

| 软件算法 | 宁德时代、华为数字能源 | 60%—70% | 数据闭环 |

| 系统集成 | 均胜电子、科列技术 | 20%—30% | 主机厂绑定 |

政策与标准:一只看不见的手在加速洗牌

- 中国:GB/T 38661-2020强制要求BMS上传30余项实时数据,2025年起未通过新国标不得上市销售

- 欧盟:ECE R100 Rev.3把热扩散测试时间从5分钟延长到30分钟,倒逼BMS升级冷却与隔离策略

- 美国:IRA法案要求2027年后BMS关键芯片本土化率≥50%,否则无法享受补贴

资本视角:哪些细分赛道仍处“洼地”?

自问自答:现在进场还来得及吗? 答案是——**找准细分,仍有机会**。- 车规级BMS测试设备:2023年国内市场规模仅12亿元,进口品牌占80%,国产替代空间巨大。

- 储能BMS SaaS平台:把10万个储能柜的实时数据接入云端,做预测性运维,订阅费每年每柜2000元,毛利高达75%。

- 电池银行+残值评估:退役电池梯次利用必须精准评估剩余容量,第三方BMS数据服务商估值正处低位。

未来五年三大确定性趋势

趋势一:软硬件解耦 主机厂把BMS硬件做成标准化“黑匣子”,软件OTA按年付费,商业模式从“卖盒子”转向“卖服务”。 趋势二:车储一体BMS 同一套BMS芯片与算法,白天跑在路上,晚上回家做家庭储能,摊薄成本30%。 趋势三:钠离子/固态电池适配 钠离子电池工作电压区间更窄,固态电池需要更高精度的压力监测,BMS必须重新设计采样精度与热管理策略。 ---写在最后:留给创业者的时间窗口

BMS行业正从**“功能满足”走向“极致体验”**,谁能把**芯片、算法、数据、安全**四张牌打透,谁就能在下一轮周期里成为“宁王”级别的巨头。 对于投资人而言,**2024—2026年是最后的上车窗口**,一旦格局固化,估值将迅速向传统汽车零部件靠拢。

(图片来源网络,侵删)

评论列表