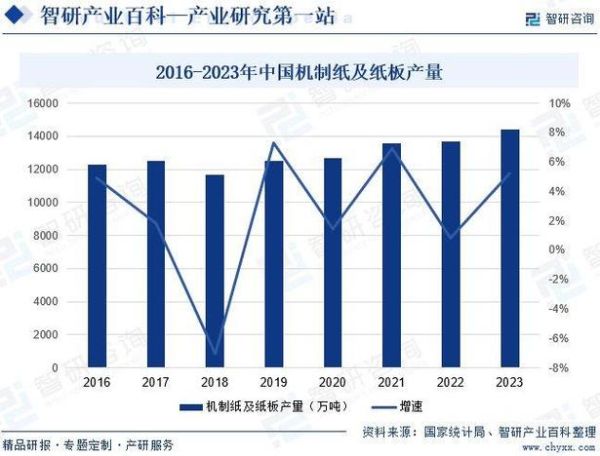

造纸业未来五年将呈现绿色化、数字化、区域化三大主线,投资窗口集中在特种纸、再生纤维和东南亚产能转移三大赛道。

(图片来源网络,侵删)

一、需求端:哪些纸种还有增量空间?

1. 包装纸:电商与冷链驱动的高景气

中国电商包裹量年复合增速仍保持在15%以上,箱板瓦楞纸需求2025年预计突破5500万吨。冷链食品渗透率每提升1%,白卡纸需求就增加30万吨。

2. 特种纸:高毛利的小众蓝海

- 医疗透析纸:国产替代率不足20%,进口单价高达3.5万元/吨

- 新能源车电池隔膜纸:2024-2027年需求年增速40%

- 可降解食品包装纸:欧盟2025年禁令带来200万吨缺口

二、供给端:产能扩张的边界在哪里?

1. 政策红线:能耗双控下的准入门槛

2023年起新建浆纸项目单厂规模不得低于30万吨/年,单位产品能耗需达到行业标杆水平。这直接淘汰掉全国40%的中小产能。

2. 原料困局:如何解决纤维短缺?

| 原料类型 | 2023年缺口 | 解决方案 |

|---|---|---|

| 木浆 | 1800万吨 | 海外林地并购+化学浆技改 |

| 废纸 | 500万吨 | 垃圾分类政策+再生纤维浆 |

| 竹浆 | 结构性过剩 | 转向溶解浆(粘胶纤维) |

三、技术革命:数字化如何重塑造纸业?

1. 智慧工厂:吨纸成本可降8-12%

玖龙纸业东莞基地通过AI视觉质检,将纸病识别时间从30秒缩短到0.2秒,每年减少废品损失2000万元。

2. 区块链溯源:破解环保指控的利器

理文造纸在包装纸上植入NFC芯片,消费者扫码即可查看原料来源、碳足迹、回收次数,溢价空间达5-8%。

四、区域转移:为什么是东南亚?

1. 成本优势:人工+能源+关税三重红利

- 越南工人月薪仅为中国的1/3

- 印尼煤炭价格比国内低25%

- 出口欧美享受零关税(RCEP框架)

2. 风险预警:政治与汇率的博弈

2023年马来西亚突然提高原木出口关税,导致当地浆厂成本激增18%。建议投资者采用人民币计价+远期外汇合约对冲。

(图片来源网络,侵删)

五、投资实战:如何筛选优质标的?

1. 财务指标:ROE>15%的隐藏冠军

仙鹤股份(特种纸龙头)近三年ROE稳定在18-22%,其医疗用纸毛利率高达42%,远超行业平均15%。

2. 估值陷阱:警惕"伪成长"产能

某上市公司宣布投资100万吨文化纸项目,但原料木浆100%依赖外购,在浆价波动周期中极易陷入亏损泥潭。

六、终极问答:现在入场晚不晚?

答:2024-2025年是最佳窗口期。政策底已现(能耗管控边际放松)、需求底确认(库存周期见底)、估值底形成(板块PB跌破1.2倍)。重点关注林浆纸一体化+特种纸出口双轮驱动的企业。

但需注意:2026年后随着东南亚产能集中释放,箱板瓦楞纸可能重演2018年价格雪崩,届时应转向下游包装整合或回收体系运营等新赛道。

(图片来源网络,侵删)

评论列表