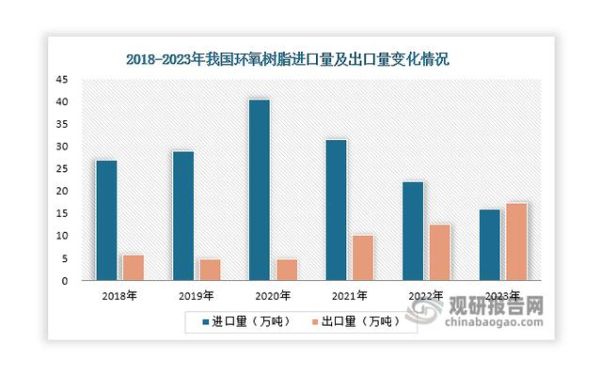

环氧树脂行业前景如何?一句话:高端化、绿色化、全球化三浪叠加,未来十年仍将保持年均6%—8%的复合增长率。

市场容量:需求从“量增”转向“质升”

过去十年,全球环氧树脂消费量由220万吨增长至约360万吨,**中国贡献了增量的65%**。但未来驱动力不再是简单扩产,而是:

- 风电叶片大型化:单机功率从2.5MW跃升至8MW,单位兆瓦树脂用量提升30%;

- 新能源车轻量化:环氧基复合材料替代金属,电池包壳体减重15%—20%;

- 电子封装高频化:5G/6G基站、Chiplet工艺对低介电、高耐热树脂需求激增。

这三条赛道合计将带来**年均25万吨以上结构性缺口**,高端牌号毛利率可维持30%以上。

技术路线:从“双酚A”到“生物基”的代际更替

传统路线还能走多远?

双酚A型环氧树脂仍占80%产能,但面临两大天花板:

- 欧盟REACH法规将双酚A列为SVHC,出口门槛抬高;

- 石油基原料价格波动大,2022年环氧氯丙烷一度暴涨120%。

下一代技术谁主沉浮?

三大方向已进入产业化前夜:

- 生物基环氧:以木质素、腰果酚为原料,碳足迹降低40%,科思创已在德国建成万吨级示范线;

- 可回收环氧:通过动态共价键设计实现120℃热压回收,日本东丽已将此技术用于波音787复材验证;

- 水性化体系VOC排放低于50g/L,满足乘用车内饰最严标准,PPG、阿克苏诺贝尔2024年将大规模切换。

区域竞争:中国产能占全球55%之后的新博弈

2023年中国环氧树脂有效产能突破260万吨,但开工率仅65%,**低端过剩、高端进口**的结构性矛盾突出:

| 产品等级 | 进口依存度 | 典型应用 |

|---|---|---|

| 通用E-51 | 5% | 地坪涂料 |

| 高纯电子级 | 65% | IC载板 |

| 航空预浸料用 | 90% | C919机翼 |

未来五年,**长三角、珠三角**将围绕电子级树脂展开“卡脖子”攻坚战,而**山东、江苏**的化工园区则通过一体化配套压缩成本,目标是把进口5美元/公斤的高纯树脂打到2.5美元。

政策变量:碳关税如何重塑全球供应链?

2026年欧盟CBAM(碳边境调节机制)将覆盖环氧树脂下游的复合材料部件,这意味着:

- 出口欧洲的风电叶片必须提交**全生命周期碳报告**;

- 使用绿电生产的树脂可获得每吨200—300欧元的价格优势;

- 中国西部(四川、云南)凭借水电资源,正在吸引头部企业布局“零碳工厂”。

国内同步推进的“双碳”政策则通过**能效基准+阶梯电价**淘汰落后产能,预计2025年前将出清50万吨/年小装置。

投资地图:哪些细分赛道值得提前卡位?

上游:原料话语权争夺

环氧氯丙烷新工艺(甘油法、HPPO法)将替代污染严重的丙烯高温氯化法,**掌握甘油资源的企业**将获得成本护城河。

中游:高端牌号国产替代

重点关注:

- 半导体封装用邻甲酚醛环氧,国产化率不足10%,单品毛利超40%;

- 高频覆铜板用双环戊二烯型环氧,罗杰斯、松下长期垄断,突破后市场空间30亿元。

下游:应用场景裂变

除传统领域外,三大新兴场景值得关注:

- 氢储运瓶:Ⅳ型瓶树脂需求2027年将达5万吨,目前仅日本东邦供应;

- 钙钛矿光伏封装:要求透光率>91%、透水率<10⁻⁴g/(m²·day),树脂配方壁垒极高;

- 3D打印环氧浆料:航空航天异形结构件打印,单价可达普通树脂的20倍。

风险雷达:不可忽视的三大灰犀牛

1. 原料黑天鹅:2023年10月巴以冲突导致中东环氧氯丙烷出口价两周跳涨18%,凸显供应链脆弱性;

2. 技术颠覆:巴斯夫正在试验的“环氧-硫醇”室温固化体系,可能彻底改变风电叶片制造工艺;

3. 专利封锁:亨斯迈在中国申请了200余项水性环氧乳液专利,后来者需绕开密集的知识产权雷区。

环氧树脂的未来,不再是简单的化工品买卖,而是一场**材料科学、碳管理、供应链安全**的多维竞赛。谁能率先在生物基原料、高端应用、绿色工艺三线突破,谁就能在下一个十年领跑这条千亿赛道。

评论列表