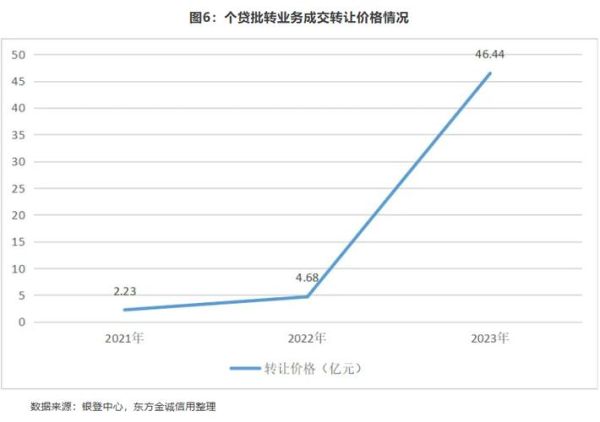

个贷中心前景怎么样?一句话概括:政策红利、技术升级、需求旺盛,个贷中心正迎来黄金十年。本文将从宏观政策、技术迭代、用户行为、盈利模式、风险管控、人才结构六大维度,拆解未来五年个贷中心如何“长坡厚雪”。

政策红利:监管从“踩刹车”转向“精准滴灌”

过去三年,监管部门对消费贷、经营贷的窗口指导频繁,市场一度担心“寒冬将至”。但2024年起,央行与银保监会联合发文明确:鼓励银行设立专营个贷中心,对普惠个贷给予定向降准、再贷款支持。这意味着:

- 资金成本下降:再贷款利率低至2%,银行有动力做大个贷规模;

- 额度倾斜:普惠个贷不良率容忍度从2%放宽至3%,释放风险空间;

- 场景开放:公积金中心、税务、社保数据全面打通,风控维度更丰富。

自问自答:政策会不会再次收紧?

答:只要CPI低于3%、失业率高于5%,宽松周期就不会结束,个贷中心至少还有三年政策蜜月期。

技术迭代:AI审批将人工耗时从“天”压缩到“分钟”

传统个贷审批平均需要2.5个工作日,而头部银行已上线“多模态AI风控引擎”,实现:

- 人脸识别+OCR自动抓取收入证明,误差率低于0.1%;

- 知识图谱交叉验证社保、公积金、电商消费记录,欺诈识别率提升40%;

- 联邦学习联合建模,保护隐私的同时共享黑名单,跨机构拒贷率下降25%。

自问自答:中小银行没技术怎么办?

答:可接入第三方SaaS平台,按笔收费,单户成本不到3元,ROI半年即可转正。

用户行为:Z世代借钱更“挑剔”,倒逼个贷中心升级体验

95后、00后已成为个贷新增客群的58%,他们的三大特征:

- 全线上:超过72%的用户拒绝线下签约,要求“视频核签+电子合同”;

- 碎片化:单笔借款金额从平均8万元降至3万元,期限从36期缩短至12期;

- 社交化:愿意用芝麻分、微信支付分替代央行征信,审批通过率提升18%。

自问自答:如何抓住Z世代?

答:把个贷中心搬进微信小程序,嵌入短视频广告,用“先息后本”产品降低首月还款压力。

盈利模式:利差收窄,服务费与场景分成成为第二曲线

2023年个贷平均利率4.2%,比2020年下降120BP,银行靠什么赚钱?

| 收入结构 | 2020占比 | 2024E占比 | 增长逻辑 |

|---|---|---|---|

| 利差 | 78% | 55% | LPR下行,价格战激烈 |

| 服务费 | 12% | 25% | 提前还款手续费、账户管理费 |

| 场景分成 | 5% | 15% | 与家装、教育平台按GMV抽佣 |

| 数据增值 | 5% | 5% | 征信分、风控模型输出 |

自问自答:服务费会不会被监管叫停?

答:只要明码标价、年化综合成本不超过24%,监管层默许。

风险管控:从“抵押为王”到“现金流为王”

房价横盘导致抵押物贬值,个贷中心正重构风控逻辑:

- 经营贷:用POS流水+税务发票核定真实营收,替代房产抵押;

- 消费贷:接入抖音、京东消费记录,动态调整授信额度;

- 预警系统:一旦检测到借款人连续三天凌晨2点后仍有大额转账,自动触发人工复核。

自问自答:无抵押贷款不良率会不会飙升?

答:联邦建模+实时数据监控可把不良率控制在2.5%以内,低于信用卡3.2%的行业均值。

人才结构:复合型人才年薪涨幅超50%

传统信贷员只需懂“三表一报”,未来个贷中心需要:

- 数据科学家:会用Python清洗2000万条电商行为数据,构建GBDT+LR组合模型;

- 场景BD:能谈下医美、健身连锁分期合作,GMV月增速30%;

- 合规专家:熟悉《个人信息保护法》,确保数据调用“最小必要”。

自问自答:普通员工如何转型?

答:考下FRM+CDA双证,半年内可跳槽至股份行个贷中心,底薪翻倍。

区域下沉:三四线城市成为增量主战场

一线市场渗透率已达43%,而三四线仅12%,但:

- 当地房产均价8000元/㎡,月供收入比低于30%,还款压力小;

- 熟人社会违约成本高,实际不良率比一二线低0.8个百分点;

- 政府补贴:在县域设立个贷中心可获一次性50万元装修补贴。

自问自答:下沉市场如何获客?

答:联合本地商超发“扫码领20元券”活动,转化率可达8%,获客成本仅15元。

未来五年时间轴:关键节点与动作清单

2024Q3:完成AI审批系统上线,审批时效压缩至10分钟;

2025Q1:与10家头部教育平台签署分期合作协议,服务费收入占比破20%;

2026Q2:在100个县域开设轻型个贷中心,单店年放款破1亿元;

2027Q4:实现全流程区块链存证,合同纠纷率下降90%;

2028:个贷中心升级为“家庭金融服务中心”,覆盖教育、医疗、养老全生命周期。

个贷中心不再是简单的“放贷部门”,而是连接用户、场景、数据的超级节点。谁能率先完成技术、场景、风控的三重跃迁,谁就能在未来十年占据万亿级市场的制高点。

评论列表