一、2017年化工行业整体景气度如何?

2017年全球经济温和复苏,中国GDP增速稳定在6.7%左右,**化工行业PPI同比由负转正**,全年上涨约5.8%,结束了连续五年的通缩。原油价格在50-60美元/桶区间波动,为下游烯烃、芳烃提供了成本支撑。环保督查“2+26”城市限产、安监风暴叠加供给侧改革,**中小产能加速退出**,行业集中度显著提升。

(图片来源网络,侵删)

二、哪些子行业最具爆发力?

1. 聚氨酯:MDI寡头格局下的高盈利

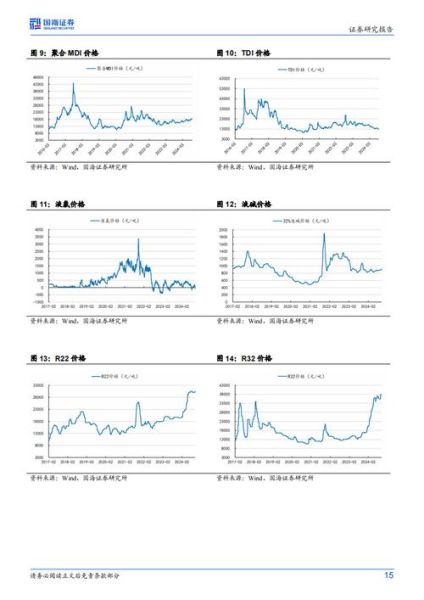

**万华化学**凭借120万吨MDI产能成为全球龙头,2017年MDI均价同比上涨65%,毛利率突破45%。下游冰箱冷柜、汽车轻量化需求旺盛,**TDI替代效应**进一步打开空间。

2. 农药:环保高压下的涨价周期

草甘膦、吡虫啉等品种因**京津冀限产**导致供给收缩30%,价格年内涨幅超50%。**扬农化工、利尔化学**等拥有园区配套的企业受益明显。

3. 电子化学品:进口替代的蓝海

半导体材料国产化率不足20%,**湿电子化学品、光刻胶**需求随晶圆厂扩建爆发。江化微、晶瑞股份等企业切入中芯国际供应链。

三、环保政策如何重塑行业格局?

2017年环保部启动**史上最大规模督查**,1.8万家化工企业被整改,其中**染料、钛白粉、橡胶助剂**行业受影响最深:

- **分散染料**:浙江龙盛、闰土股份双寡头市占率提升至70%,分散黑ECT 300%价格从2.5万/吨飙升至4.2万/吨

- **钛白粉**:龙蟒佰利联并购龙蟒后产能达60万吨,出口量同比增长34%

四、化工行业投资机会在哪?

1. 产业链一体化龙头

**恒力石化**2000万吨炼化一体化项目投产,从“原油-PX-PTA-涤纶”全链条打通,单吨成本较外购PX低800元。

(图片来源网络,侵删)

2. 新材料隐形冠军

康得新**光学膜**通过京东方认证,替代3M、三菱等进口产品;国瓷材料**MLCC陶瓷粉**占全球10%份额,受益5G基站建设。

3. 周期复苏+成长股

**华鲁恒升**50万吨乙二醇项目投产,煤制乙二醇成本较石油路线低20%,2017年净利润同比增长55%。

五、2018年需要警惕哪些风险?

尽管2017年行业景气高涨,但需关注:

- 原油价格暴跌风险:若跌破45美元/桶,煤化工路线优势将削弱

- 产能集中释放:2018年PX新增产能超1000万吨,加工价差或收窄

- 中美贸易摩擦:轮胎、聚碳酸酯等产品出口可能受关税影响

六、投资者该如何布局?

对于不同类型的资金:

- 价值投资者:关注**万华化学、华鲁恒升**等现金流稳定的龙头,PE低于15倍时分批建仓

- 主题投资者:跟踪**京津冀大气治理、长三角化工园区搬迁**等政策催化,布局**清新环境、上海环境**等环保服务商

- 长线投资者:挖掘**电子化学品、新能源材料**等十年十倍赛道,如**新宙邦**的电解液全球市占率已超20%

2017年的化工行业用“剩者为王”形容再贴切不过,当潮水退去时,**拥有技术、园区、资金壁垒的企业**才真正具备穿越周期的能力。

(图片来源网络,侵删)

评论列表