一、为什么现在谈充电器市场?

过去五年,全球智能手机保有量从35亿台跃升至62亿台,**平均每台设备生命周期内至少需要3.5个充电器**。与此同时,欧盟2024年起强制USB-C接口、中国2023年实施《无线充电设备无线电管理暂行规定》,政策与需求双轮驱动,让“充电器”从配件升级为战略级赛道。

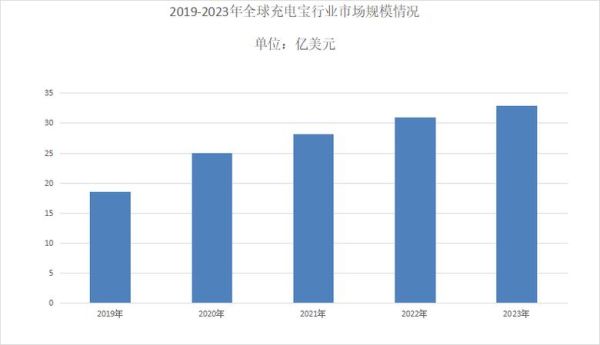

二、市场规模到底有多大?

1. 全球视角

- 2023年全球充电器出货量**28.7亿个**,市场规模**267亿美元**;

- 预计2028年将突破**420亿美元**,年复合增长率**9.4%**。

2. 中国视角

- 2023年国内销量**9.8亿个**,占全球34%;

- 无线充电器细分增速最快,三年复合增长**28.6%**。

三、谁在买?需求画像拆解

1. C端消费者

“多设备+快充焦虑”催生三类典型人群:

- **Z世代学生党**:追求65W以上氮化镓,价格敏感区间59-99元;

- **白领通勤族**:偏好30W迷你折叠款,愿意为体积缩小30%溢价20%;

- **数码发烧友**:120W多口桌面充,客单价300+元。

2. B端采购

车企、酒店、共享充电宝企业成增量主力:

- 新能源车标配车载快充,2025年需求将占整体市场**18%**;

- 星级酒店“无接触服务”推动客房无线充电底座渗透率从12%升至47%。

四、技术路线之争:氮化镓 vs 碳化硅

**氮化镓(GaN)**已在65W-100W区间实现成本拐点,2023年渗透率**52%**;**碳化硅(SiC)**主攻150W以上场景,目前成本是GaN的2.3倍,但效率提升4%-7%。

技术迭代时间表

| 功率段 | 2023主流方案 | 2026预测方案 |

|---|---|---|

| 20-30W | 硅基快充 | GaN普及 |

| 65-100W | GaN | GaN+SiC混合 |

| 150W+ | SiC试水 | SiC规模应用 |

五、供应链暗战:谁在掌控利润?

上游芯片仍由**PI、Navitas、英诺赛科**三足鼎立,但国产替代率已从2020年的11%升至2023年的**39%**。中游代工环节,**东莞、苏州、重庆**三大产业集群贡献了全球**71%**的产能。

成本结构透视

- 芯片占BOM成本**38%-45%**;

- 外壳+线材占比**22%**,但决定80%的C端购买决策。

六、渠道变革:线下体验店为何卷土重来?

线上价格战导致30W以下产品毛利率跌破**12%**,头部品牌开始布局“**快充体验站**”:

- Anker已在一二线城市商场投放**1200个**快闪柜,转化率比纯线上高**3.6倍**;

- 倍思与山姆会员店合作,65W套装年销**200万套**。

七、未来五年三大确定性机会

1. 240W PD3.1生态爆发

笔记本+手机“一口通吃”需求明确,2025年240W充电器市场规模将达**55亿元**。

2. 无线充电2.0

**磁吸+隔空充**技术突破,预计2027年AirFuel共振标准设备出货**1.2亿台**。

3. 储能充电一体化

露营经济带动**100Wh-500Wh**移动储能快充,2024年京东类目增速**180%**。

八、风险预警:价格战与专利陷阱

2023年Q3以来,30W氮化镓均价已下跌**34%**,中小厂商现金流告急。同时,**USB-C接口专利池**收费模式升级,每台设备潜在成本增加**0.8-1.2美元**。

九、入局者的生存法则

“**技术微创新+场景深耕**”成为穿越周期的关键:

- 绿联通过“笔记本支架+100W充”组合,客单价提升**220%**;

- 闪极将复古设计与30W快充结合,小红书种草笔记超**5万篇**。

十、终极追问:下一个颠覆性产品是什么?

当苹果Vision Pro类空间计算设备普及,**90W以上磁吸无线底座**可能成为新入口。历史总在重复——**从“有没有”到“快不快”,再到“无感充”**,充电器的故事远未结束。

评论列表