动力锂电池前景怎么样?一句话先给结论

动力锂电池正处于“需求爆发+技术跃迁+政策加码”的三重红利期,2025年全球装机量有望突破1.5 TWh,年复合增长率保持在30%以上。

2025年市场容量到底有多大?拆解三大核心变量

1. 新能源汽车渗透率

2023年全球新能源车销量约1400万辆,渗透率18%。到2025年,中国渗透率将率先突破50%,欧洲、北美分别接近35%、25%,带动动力电池需求从2023年的705 GWh跃升至2025年的1.5 TWh。

2. 单车带电量提升

早期A级纯电车型电池包平均50 kWh,2024年起主流车型已升级到60–80 kWh。800V高压平台普及后,100 kWh以上大电池包占比将快速提高,直接推高单位需求。

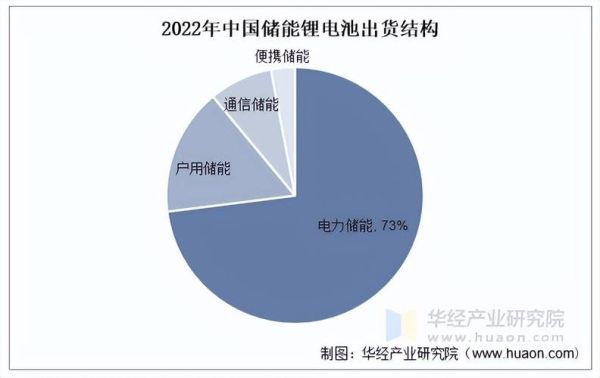

3. 储能“第二战场”

光伏、风电强制配储政策落地,2025年全球储能电池需求预计达400 GWh,相当于再造0.3个动力电池市场,磷酸铁锂凭借成本优势将占据其中70%以上份额。

技术路线之争:三元锂会输给磷酸铁锂吗?

能量密度天花板

三元高镍811体系量产电芯能量密度已突破300 Wh/kg,2025年有望冲击330 Wh/kg;磷酸铁锂通过锰铁锂掺杂、CTP/CTC结构创新,系统能量密度也能摸到200 Wh/kg,差距正在缩小。

成本曲线对比

- 三元:镍、钴价格波动大,2024年原材料成本约0.55元/Wh

- 磷酸铁锂:锂源价格回落后,成本可压到0.35元/Wh以下

在成本敏感的中低端车型和储能领域,磷酸铁锂优势明显;高端长续航车型仍由三元主导。

固态电池时间表

半固态2024年已小批量上车,全固态量产节点普遍定在2027–2030年。2025年前仍是液态电池的天下,技术迭代不会颠覆现有格局。

产业链谁最赚钱?拆解利润分配

上游:锂、镍、钴话语权最强

2023年碳酸锂价格一度跌破10万元/吨,但全球锂资源供给仍偏紧,2025年价格中枢预计回到12–15万元/吨,拥有自有矿山的龙头利润弹性最大。

中游:电芯环节集中度继续提升

宁德时代、比亚迪、LG新能源三家2023年全球市占率合计68%,2025年有望突破75%。二线厂商通过绑定车企合资建厂,仍有机会挤进前十。

下游:车企向上整合

特斯拉、蔚来、广汽埃安纷纷自建电池工厂,2025年车企自供比例将升至30%,第三方电池厂订单增速放缓,倒逼技术升级。

政策变量:补贴退坡后靠什么驱动?

碳排放考核

欧盟2035年禁售燃油车、中国双积分比例逐年提高,政策从“补购置”转向“罚排放”,倒逼车企加大电动化投入。

IRA法案影响

美国《通胀削减法案》要求电池关键矿物40%以上来自北美或FTA国家,2025年门槛提高到60%,中国厂商需通过墨西哥、印尼布局规避限制。

潜在风险:产能过剩还是技术代差?

产能预警

截至2024年Q1,全球动力电池规划产能已超8 TWh,2025年有效产能预计3 TWh,利用率约50%,低端产能将加速出清。

技术代差

钠离子、锰铁锂、磷酸锰铁锂等新技术2025年市占率合计不超过10%,无法撼动现有锂电体系,但可能分流部分储能订单。

投资视角:2025年前最值得关注的三大细分

- 高镍正极材料:单吨盈利仍维持2万元以上,技术门槛高,龙头议价能力强。

- 硅碳负极:掺硅比例从5%提升到10%,带动负极单Wh价值量提升30%。

- 复合铜箔:2024年开启量产元年,2025年渗透率有望突破15%,设备厂订单弹性大。

用户问答:普通人如何分享红利?

问:没有技术背景,能投什么?

答:关注电池ETF或上游资源龙头股票,回避无矿的纯加工企业。

问:买新能源车要等2025年吗?

答:2024年下半年开始,碳酸锂价格回落叠加车企价格战,正是购车窗口期,2025年补贴退坡后成本可能反弹。

评论列表