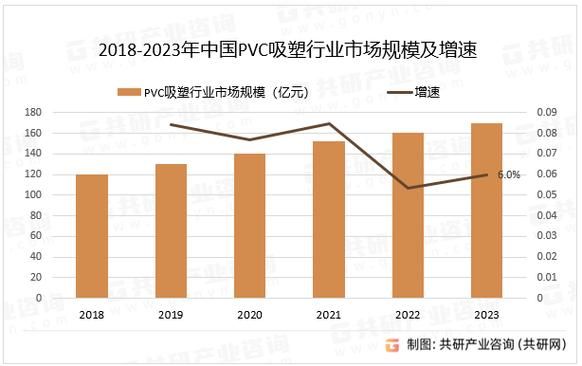

PVC行业前景怎么样?

未来五年仍将保持年均3%—4%的温和增长,但增长逻辑已从“量的扩张”转向“质的升级”。

一、全球供需格局:谁在增量,谁在收缩?

北美页岩气革命带来乙炔法成本优势,2023年美国PVC出口量已占全球贸易量的28%,**墨西哥湾沿岸新建装置2025年还将释放120万吨/年产能**。

相比之下,欧洲受制于碳排放交易体系(ETS)成本,2022—2024年累计关停产能超过80万吨;中国则进入“产能置换”阶段,**2025年底前将淘汰200万吨/年电石法老旧装置**,同步投放同等规模的乙烯法先进产能。

供需再平衡的结果:全球开工率将由2022年的74%回升至2027年的81%,价格中枢上移。

二、中国市场的三大变量:政策、能源、需求

1. 政策:双碳目标如何重塑生产路线?

国家发改委《产业结构调整指导目录》明确:2025年后,**电石法PVC原则上不再新增产能**,现存装置必须配套汞减排或无汞触媒技术。

这意味着:

• 电石法路线成本曲线陡峭化,西北自备电厂优势被绿电溢价削弱;

• 乙烯法产能占比将由2023年的42%提升至2027年的55%,沿海炼化一体化基地成为赢家。

2. 能源:煤价与电价波动对利润的影响有多大?

以2023年数据测算,当动力煤价格从800元/吨上涨至1000元/吨时,电石法PVC单吨成本增加约380元;而乙烯法因原油—石脑油—乙烯链条传导滞后,成本仅增加120元。

**自备电厂+绿电长协**成为西北电石法企业的“护城河”,没有这一组合的企业将在高煤价周期被迫减产。

3. 需求:房地产下行后,增量来自哪里?

传统管材、型材占比已从2018年的60%降至2023年的48%,取而代之的是:

• **医用硬质片材**:一次性输液器、血袋年增速15%;

• **汽车轻量化**:PVC合金替代金属门板,单车用量提升2.5kg;

• **光伏背板膜**:2025年全球新增装机350GW,对应PVC需求28万吨。

三、技术迭代:无汞触媒与回收闭环谁更快商业化?

电石法无汞触媒实验室阶段已完成8000小时寿命测试,**催化剂成本从每吨1200元降至800元**,预计2026年可在新疆中泰、北元集团率先量产。

回收端,欧洲VinylPlus项目已实现**年回收85万吨废旧PVC**,再生料用于电缆护套、地板基材;中国“以旧换新”政策若覆盖建筑模板,潜在回收量可达每年200万吨。

四、投资视角:产业链哪个环节最具吸引力?

上游乙烯法单体:2024—2026年亚洲新增产能有限,**进口VCM价差有望维持在150—200美元/吨**;

中游高端改性:氯化法CPVC、高聚合度HPVC毛利率长期高于普通型号15—20个百分点;

下游制品出口:RCEP关税减免后,东南亚管材订单向中国转移,**2023年越南自中国进口PVC型材增长37%**。

五、风险清单:企业必须回答的三个问题

1. 如果欧盟2025年开征碳关税,你的出口产品能否提供低于0.5tCO₂e/t的碳足迹证明?

2. 当原油价格重回90美元/桶,乙烯法成本优势是否会被煤制烯烃路线反超?

3. 国内医用PVC粒料95%依赖进口,你的技术储备能否在三年内实现国产替代?

六、未来五年情景推演

基准情景:全球经济软着陆,中国基建温和复苏,PVC均价维持在7000—7500元/吨,行业平均ROE 8%—10%。

乐观情景:印度、越南城镇化加速,拉动出口增长25%,叠加无汞触媒普及,头部企业ROE突破15%。

悲观情景:欧美经济衰退导致出口下滑,国内需求不及预期,电石法亏损面扩大至30%,行业再次洗牌。

七、给从业者的行动建议

• 原料采购:签订**原油—石脑油—乙烯三方对冲协议**,锁定2025年前70%的乙烯成本;

• 技术路线:与中科院过程所合作,**提前布局无汞触媒中试线**,抢占政策窗口期;

• 市场拓展:在印尼、泰国设立**本地化混配料工厂**,规避反倾销税并贴近客户。

评论列表