美国石油产量为何能在过去十年迅速攀升?

答案:水平钻井与水力压裂技术成熟,叠加高油价刺激资本涌入,使页岩油成为增量主力。

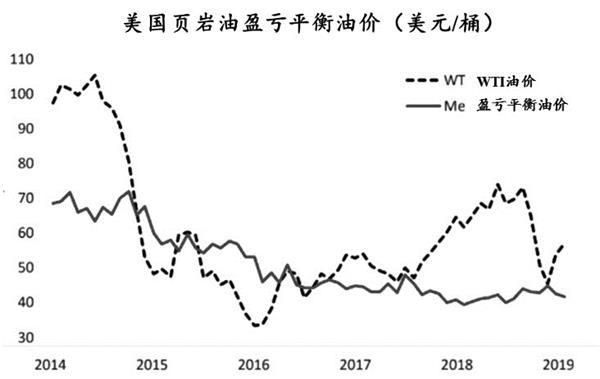

过去十年,美国原油产量从每日不足600万桶跃升至接近1300万桶,核心驱动力来自二叠纪盆地、鹰滩、巴肯三大页岩区。水平井长度从2000米提升到4000米,单井EUR(最终可采储量)增长约60%,同时钻井成本下降30%。资本市场上,2016—2019年页岩油企业年均融资额超过500亿美元,充裕资金支撑了“多打井、快打井”的激进策略。

页岩油还能增长多久?

答案:若WTI长期高于70美元/桶,二叠纪仍有2—3年稳增空间;若低于60美元,2025年或见顶。

页岩油井衰减快,第一年产量可下滑65%,必须持续钻新井才能维持总量。美国能源信息署(EIA)最新钻井生产率报告显示,2024年新井产量抵消老井衰减后,净增量仅20万桶/日,远低于2022年的80万桶/日。制约因素包括:

- Tier 1核心区所剩无多:二叠纪优质井位占比从2015年的35%降至2023年的12%。

- 供应链瓶颈:压裂用砂、钻机日费率2023年同比上涨25%,侵蚀利润。

- 投资者要求回报:页岩企业资本支出纪律趋严,2024年预计同比持平。

美国石油出口天花板在哪里?

答案:港口与管道运力极限约600万桶/日,2025年后或出现“有油难运”。

美国2023年原油出口量达410万桶/日,主要流向欧洲与亚洲。当前瓶颈集中在:

- 科珀斯克里斯蒂港:最大装船能力180万桶/日,已接近饱和。

- 战略石油储备(SPR)管道反向输送:改造后可再释放50万桶/日运力,但需政府审批。

- VLCC超大型油轮吃水限制:德州沿岸仅LOOP单点系泊可满载,其余港口需海上过驳,增加成本2—3美元/桶。

政策变量:IRA法案与环保诉讼如何左右产量?

答案:甲烷排放收费与联邦土地钻探许可收紧,可能每年削减10—15万桶日产量。

《通胀削减法案》(IRA)对超过0.2%甲烷泄漏强度的油井征收900美元/吨甲烷费用,据Rystad测算,影响全美约5%产量。同时,联邦土地新钻井许可审批时间从30天延长至180天,2023年BLM批准数量同比下降40%。环保组织针对二叠纪燃除(flaring)的诉讼,已使埃克森美孚、雪佛龙在部分区块暂停新井作业。

全球需求侧:美国石油如何对冲亚洲增速放缓?

答案:通过低硫轻质原油差异化优势,抢占欧洲炼厂原料替代份额。

中国、印度炼厂升级装置后,对中重质原油需求增加,美国WTI Midland API度为40—42,更适合欧洲复杂炼厂。2023年美国对欧盟出口量同比增长35%,弥补俄罗斯乌拉尔油缺口。若2025年后亚洲需求增速降至1%以下,美国出口重心将继续西移,欧洲市场份额有望从当前28%提升至40%。

未来五年情景推演:高油价vs低油价

| 情景 | WTI均价 | 2028年产量 | 核心变量 |

|---|---|---|---|

| 高油价 | 85美元/桶 | 1350万桶/日 | 二叠纪外缘区经济性改善,并购整合加速 |

| 基准 | 70美元/桶 | 1280万桶/日 | 技术迭代抵消衰减,资本支出持平 |

| 低油价 | 55美元/桶 | 1180万桶/日 | 高成本页岩区关停,钻机数下降20% |

投资者最该关注哪三个先行指标?

1. 压裂用砂现货价:若德州北部砂价跌破30美元/吨,预示成本曲线下移,增产概率大。

2. DUC井(已钻未完井)库存:二叠纪DUC低于1200口时,需三个月补充新钻井才能维持产量。

3. 页岩企业对冲比例:若2025年期货套保量超过产量的50%,表明企业对长期价格悲观,可能主动减产。

结语:美国石油的“第二曲线”在哪里?

当页岩油增速放缓,美国石油工业正把目光投向碳捕集与封存(CCUS)+提高采收率(EOR)。得州已批准11个CO₂驱油项目,可将老油田采收率从35%提升至50%,相当于新增20亿桶技术可采储量。如果45Q税收抵免政策延续,2028年美国或出现“负碳石油”,每桶成本可控制在65美元以下,为产量提供新的增长极。

评论列表