一、政策东风:基建投资与全过程咨询的双重红利

国家“十四五”规划明确提出每年新增基建投资不低于2.5万亿元,其中交通、水利、新能源项目占比超过60%。住建部《关于推进全过程工程咨询服务发展的指导意见》要求2025年前政府投资项目100%采用全过程咨询,监理企业作为核心参与方,将直接受益于政策倾斜。

(图片来源网络,侵删)

二、市场容量:从“千亿级”到“万亿级”的跨越

2023年国内工程监理市场规模约4200亿元,预计到2028年将突破1.1万亿元,年复合增长率达21.3%。驱动因素包括:

- 城市更新:老旧小区改造带来年均3000亿元监理需求

- 新基建:数据中心、5G基站等项目监理单价较传统工程高40%

- 一带一路:海外项目监理费溢价可达国内3倍

三、技术革命:BIM+智慧监理重构作业流程

传统旁站监理模式正在被颠覆,头部企业已实现:

- 无人机巡检:单日覆盖面积提升8倍,人工成本降低65%

- AI隐患识别:通过图像分析自动标记92%的安全风险点

- 区块链存证:关键节点数据上链,纠纷处理效率提高70%

某央企2023年试点项目显示,智慧监理系统使项目平均工期缩短12天,业主满意度从82分提升至96分。

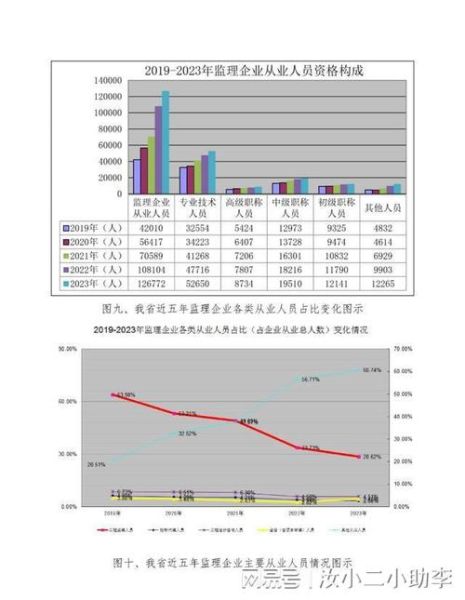

四、人才缺口:注册监理工程师供需比1:7

截至2024年6月,全国注册监理工程师仅15.8万人,而市场需求量超过110万人。薪酬水平呈现三级跳:

| 工作年限 | 一线城市年薪 | 新一线城市年薪 |

|---|---|---|

| 3年以下 | 15-22万 | 12-18万 |

| 3-8年 | 25-40万 | 20-32万 |

| 8年以上 | 50-80万 | 35-60万 |

值得注意的是,同时具备注册监理+一级建造师双证的人才,猎头推荐频次是普通监理工程师的11倍。

(图片来源网络,侵删)

五、企业转型:从“监工”到“项目管家”的价值升级

行业龙头正在布局三大赛道:

- 投资监理:参与项目可行性研究,收取投资额1.5%-3%的咨询费

- 运维监理:建筑全生命周期管理,合同周期延长至10-15年

- 碳排放监理:2025年强制碳交易市场将催生200亿元新需求

某上市监理企业通过并购设计院,单项目利润率从8%提升至22%。

六、风险预警:低价竞争与资质改革的生死考验

2024年资质改革后,综合资质企业可承接所有专业工程,预计30%中小监理公司将退出市场。应对策略包括:

- 专业化突围:聚焦医院、地铁等细分领域建立技术壁垒

- 联合体投标:与设计、造价企业组成利益共同体

- 数字化转型:每年投入营收的3%-5%用于智慧监理系统开发

七、国际对标:FIDIC条款下的全球化机会

中国监理企业参与国际项目的三大路径:

- 工程总承包:以联合体形式承接EPC项目,监理费占比可达合同额的5%

- 技术输出:向东南亚输出智慧监理系统,软件授权费每项目50-200万美元

- 标准制定:主导编制“一带一路”基础设施监理标准,抢占规则制高点

2023年某中资企业在印尼高铁项目中,通过植入中国监理标准,后续获得该国60%的轨道交通监理订单。

(图片来源网络,侵删)

评论列表