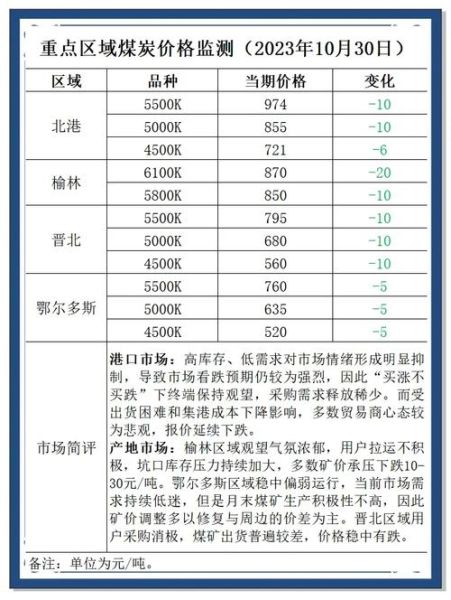

一、全球能源格局重塑,煤炭需求真的见顶了吗?

国际能源署(IEA)最新月报显示,2023年全球煤炭消费量首次突破85亿吨,同比增长1.4%,创历史纪录。看似“见顶”的论调被现实数据打脸。原因何在?

(图片来源网络,侵删)

- 东南亚、南亚新增燃煤机组集中投产,印度、越南两国合计新增装机超30GW;

- 欧洲重启煤电作为“能源安全垫”,德国、荷兰封存机组重新并网;

- 极端天气推高制冷与供暖需求,2023年全球平均气温刷新1880年以来最高值。

二、国内政策:从“双碳”到“先立后破”,煤炭角色如何演变?

国家能源局在2024年能源工作指导意见中提出:“煤炭仍是我国主体能源,要增强兜底保障能力”。这意味着什么?

- 产能储备制度落地:山西、内蒙古、陕西三大主产区将新增1.5亿吨/年产能,但采用“产能置换+弹性生产”模式,平时不释放、急时顶得上;

- 长协价区间放宽:5500大卡动力煤合理价格区间从570–770元/吨调整为600–850元/吨,给市场留出波动空间;

- 绿色开采技术补贴:对充填开采、保水开采给予每吨30–50元补贴,降低环保约束下的成本抬升。

三、2024年煤炭价格走势:三大变量决定涨跌节奏

变量1:进口煤增量能否对冲国内缺口?

2023年我国进口煤炭4.74亿吨,同比大增61.8%。2024年预计:

- 印尼出口配额增加2000万吨,但雨季延长或导致装船延迟;

- 俄罗斯受制裁后“向东看”,铁路运力瓶颈使月度出口上限约2200万吨;

- 澳大利亚焦煤因矿难检修,一季度出口量或下滑15%。

结论:进口煤边际增量有限,难以完全平抑旺季缺口。

变量2:新能源替代速度有多快?

2024年风光装机预计新增250GW,但消纳仍是短板:

- 西北、华北部分省份弃风弃光率仍高于5%,极端天气下新能源出力骤降;

- 煤电灵活性改造滞后,仅完成“十四五”规划目标的42%,调峰能力缺口约20GW。

结论:新能源对煤电的替代呈现“季节性”而非“全年性”,迎峰度夏、迎峰度冬仍需煤电高负荷。

(图片来源网络,侵删)

变量3:港口与电厂库存何时进入“主动去库”阶段?

截至2024年3月底,环渤海九港库存2380万吨,同比高18%;沿海电厂存煤可用天数22天,高于常年均值4天。但:

- 水泥、化工等非电需求自4月起回暖,日均耗煤量环比增12%;

- 大秦线春季检修安排在4月6–30日,日均发运量或减少20万吨。

结论:二季度库存将由“被动累库”转向“主动去库”,煤价有望在5月触底反弹。

四、投资视角:煤炭股、期货、现货,哪个赛道更优?

现货贸易:高波动下的套利窗口

以5500大卡动力煤为例,2023年年内高低价差达470元/吨。2024年可关注:

- “印尼低卡煤+国内高卡煤”配煤套利,价差超过80元/吨即可覆盖物流成本;

- 疆煤外运铁路运费下浮10%,哈密–重庆线路吨煤运费降至240元,打开西南市场。

期货市场:政策顶与成本底的博弈

动力煤期货(ZC2409)在800元/吨附近存在政策顶,而600元/吨接近鄂尔多斯煤矿完全成本线。区间波段操作优于单边趋势。

股票标的:高股息防御属性凸显

中国神华、陕西煤业等公司承诺2024–2026年分红率不低于60%,按当前股价测算股息率6%–8%,在利率下行周期具备类债券吸引力。

(图片来源网络,侵删)

五、风险预警:不可忽视的三大灰犀牛

- 碳关税落地:欧盟CBAM 2026年正式实施,钢铁、铝等高耗能产品成本抬升或反向压制煤炭需求;

- 煤矿安监升级:2023年内蒙古阿拉善矿难后,全国开展“体检式”精查,超产入刑案例增加,短期供应收缩;

- 极端气候:若2024年再次出现“冷冬+酷暑”组合,全社会用电量增速可能突破6%,煤炭缺口或达5000万吨。

六、未来五年:煤炭行业会被“边缘化”还是“再升级”?

答案藏在三条主线:

- 主线一:从燃料到原料——煤制油、煤制烯烃、煤基高端新材料产能将翻倍,煤炭附加值提升3–5倍;

- 主线二:从黑色到绿色——CCUS(二氧化碳捕集利用与封存)商业化加速,国家能源集团300万吨/年示范项目2025年投运;

- 主线三:从单一到耦合——“煤电+新能源+储能”多能互补基地成为主流,新疆准东、甘肃陇东等千万千瓦级项目已启动。

一句话概括:煤炭不会被淘汰,但会被重新定义。

评论列表