民营医院发展前景如何?一句话概括:政策红利+技术升级+消费升级,民营医院正迎来黄金十年,但能否抓住窗口期,取决于差异化、精细化与合规化。

一、政策环境:从“鼓励”到“规范”,民营医院迎来哪些新机遇?

1. 医保支付改革:DRG/DIP带来“同场竞技”

过去,公立医院在医保支付上拥有天然优势;如今,DRG/DIP按病种付费让民营医院与公立医院站在同一起跑线。只要成本控制得当、诊疗路径规范,民营医院也能拿到足额医保结算。

2. 医生多点执业全面落地

“医生只能待在公立医院”已成历史。执业医师电子注册+区域注册制让专家周末飞刀、线上会诊成为常态,民营医院借此快速补齐“人才短板”。

3. 社会办医“负面清单”持续缩减

最新版《市场准入负面清单》中,“禁止类”条目仅剩传染病、精神卫生等极少数领域,其余专科全面放开,意味着高端妇产、康复、肿瘤、医美等赛道仍有大片蓝海。

二、需求侧升级:患者到底在为什么买单?

1. 中产阶层扩容,愿意为“时间+体验”付费

艾瑞数据显示,年收入30万以上家庭对高端医疗服务支付意愿提升47%。他们核心痛点不是“看病贵”,而是“排队久、态度冷、环境差”。

2. 老龄化催生慢病管理“长坡厚雪”

中国60岁以上人口已达2.8亿,糖尿病、高血压、骨关节病三大慢病年复合增速超9%。民营医院若能提供“院内治疗+院外随访+居家护理”闭环,就能锁定高粘性客群。

3. Z世代健康焦虑,医美+心理健康成增量入口

95后、00后把医美当“护肤”,把心理咨询当“情绪SPA”。轻医美客单价虽低,但复购率高达65%;心理健康线上咨询年增速超50%,民营机构可借“小入口”撬动“大健康”。

三、竞争格局:公立医院“虹吸”仍在,民营医院如何错位?

1. 专科化:做“超级科室”而非“小综合”

综合医院拼不过三甲,那就单点突破: - 眼科:屈光、视光、干眼“三驾马车” - 骨科:关节置换日间手术+运动康复 - 妇产:辅助生殖+产后康复+月子中心 专科化带来更高毛利、更快口碑裂变。

2. 服务产品化:把诊疗流程拆成“套餐”

借鉴消费医疗逻辑,将一次手术拆成术前评估、术中舒适管理、术后营养、居家随访四个SKU,既提升客单,又降低患者决策难度。

3. 技术杠杆:数字化不是噱头,而是降本增效

- AI辅助诊断:肺结节识别准确率已超三甲医院主治水平 - 云PACS:影像上云,基层医生远程读片,单例成本下降60% - SaaS随访系统:自动推送用药提醒、复诊预约,患者流失率下降30%

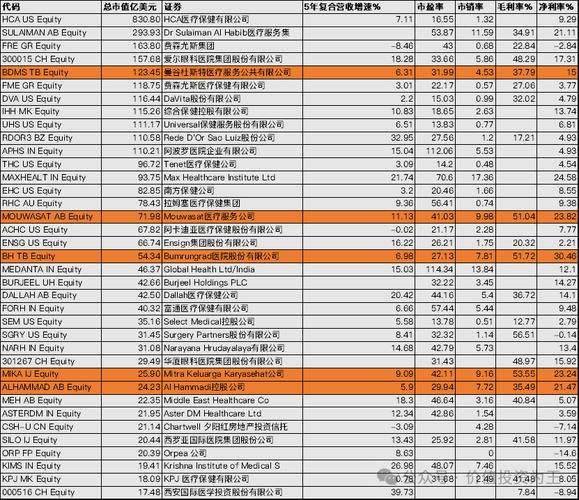

四、资本视角:投资人最关心什么指标?

1. 单床产出=床位使用率×客单价×周转次数

高端妇儿医院单床年产出可达120万~150万,而普通综合民营医院仅40万~60万。差距来自高毛利项目占比与日间手术比例。

2. 医生人效=年营收÷全职医生数

优秀民营医院能把医生人效做到300万~500万/年,关键在标准化路径+助手团队+数字化工具,让专家时间花在“最值钱”的环节。

3. 获客成本(CAC)与生命周期价值(LTV)

医美机构CAC普遍在2000~3000元,但LTV可达1.5万~2万;只要LTV/CAC>3,模型就能跑通。民营医院需建立私域(企业微信+社群+小程序)反复触达。

五、风险预警:高速路上也有“暗礁”

1. 合规红线:广告法、医保飞检、药械集采

2023年国家医保局追回资金超180亿元,民营医院占比高达62%。违规点集中在: - 虚假住院、挂名住院 - 超标准收费、分解收费 - 药械“二次议价”未备案

2. 人才陷阱:高薪挖角≠长期绑定

“年薪500万挖一个科主任”的故事越来越少,医生更看重学术平台、股权与职业尊严。民营医院需建立: - 合伙人计划(技术入股) - 科研基金(与高校共建实验室) - 晋升通道(可参评省级课题)

3. 品牌脆弱:一次舆情足以摧毁十年口碑

小红书、抖音让医疗体验“透明化”,一次术后感染视频播放量可达百万。应对策略: - 术前48小时风险告知录像 - 术后7天、30天、90天三级随访 - 舆情监测关键词库(“失败”“毁容”“坑钱”)

六、未来五年,民营医院的三种可能终局

1. 区域龙头:深耕单城,做“本地人的第二选择”

以“三甲平替”定位,在妇产、肿瘤、康复三大专科做到市占率第一,通过医保+商保+自费三线并行,年收入突破10亿。

2. 专科连锁:复制“标准化单元”

参考爱尔眼科、通策医疗路径,单店模型跑通后,用并购基金+合伙人制快速扩张,5年布局50家分院,市值冲击500亿。

3. 平台型医疗:从“卖服务”到“卖能力”

把供应链、信息系统、医生培训、保险支付打包成SaaS,向中小诊所输出“民营医院操作系统”,赚取持续订阅费与交易佣金。

民营医院的未来,不再是“公立医院的补充”,而是“医疗服务的另一种可能”。谁能率先完成专科聚焦、服务升级、合规运营的三级跳,谁就能在下一个十年占据牌桌。

评论列表