为什么2024年集成电路仍被全球资本追捧?

答案:因为**“AI算力+汽车电子”**两大增量市场叠加,全球半导体销售额预计再增13.1%,晶圆厂产能利用率重回90%以上。

全球需求侧:谁在拉动新一轮芯片景气?

AI服务器对算力的饥渴

• **GPU/ASIC**出货量:2024年AI服务器渗透率将由7%升至12%,单台服务器芯片价值量突破3万美元;

• **HBM高带宽存储**:SK海力士产能已排至2025年,单价是传统DRAM的5倍;

• **Chiplet先进封装**:台积电CoWoS产能缺口高达20%,日月光订单排到2025Q2。

新能源汽车的“硅含量”飙升

• 一辆L2+电动车需**1100颗以上芯片**,是传统燃油车的3倍;

• 800V高压平台带动**SiC碳化硅**器件需求,2024年市场规模将突破30亿美元;

• 车载MCU ASP(平均售价)连续八个季度上涨,瑞萨、NXP交期仍长达52周。

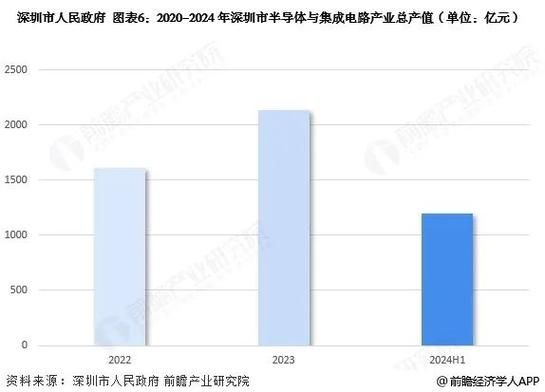

中国供应链:弯道超车的窗口期还有多久?

设备与材料:国产替代进入“1到10”阶段

• **光刻胶**:北京科华KrF产品已通过中芯国际验证,替代率从5%跃升至20%;

• **刻蚀机**:中微公司CCP设备在5nm产线占比已达35%,美国出口管制反推订单;

• **量测设备**:上海精测首台12英寸明场缺陷检测机台交付长江存储。

制造环节:成熟制程也能赚大钱

• 中芯国际**28nm及以上**产能利用率维持95%,2024年资本支出75%投向成熟节点;

• 合肥晶合**55nm OLED驱动芯片**拿下华为、京东方大单,月产能冲刺12万片;

• 粤芯半导体**90nm BCD工艺**切入车规电源管理IC,毛利率高达45%。

技术演进:哪些路线决定未来十年格局?

3nm以下节点的“极限游戏”

• 台积电**N2工艺**采用GAA晶体管,2025年量产时密度提升1.8倍,但一片12英寸晶圆成本飙升至3万美元;

• 三星3GAP良率仅60%,高通骁龙8 Gen4被迫回流台积电;

• 英特尔18A工艺引入RibbonFET,目标2025年夺回代工市场份额。

先进封装:摩尔定律的“续命丹”

• **台积电SoIC**可将不同制程芯片堆叠,功耗降低50%,苹果M3 Ultra率先采用;

• 日月光**FO-EB**技术实现1.5倍线宽微缩,AMD MI300X借此挑战英伟达H100;

• 长电科技XDFOI方案获亚马逊AWS AI芯片订单,2024年营收占比有望达15%。

投资视角:哪些细分赛道值得提前埋伏?

“卖水人”逻辑:耗材与零部件

• **硅片**:沪硅产业12英寸硅片月产能突破45万片,2024年涨价10%已锁单;

• **石英件**:菲利华半导体级石英管占全球份额25%,2024年产能翻倍;

• **陶瓷加热器**:三环集团突破美国CoorsTek垄断,打入台积电供应链。

Chiplet生态:IP与EDA的新战场

• **芯原股份**GPU IP已适配UCIe标准,2024年Chiplet收入或超3亿元;

• 华大九天**3DIC EDA工具**通过三星认证,填补国内空白;

• 奇异摩尔**2.5D硅中介层**方案获AI芯片初创公司批量订单。

风险雷达:繁荣背后的三大灰犀牛

地缘政治:美国BIS新规的“精准打击”

• 2023年10月新规将**18nm DRAM、128层NAND**纳入对华限制,长江存储扩产受阻;

• ASML 1980Di光刻机出口许可被吊销,中芯国际南粤厂建设延期。

库存周期:消费电子复苏不及预期

• 全球手机/PC库存周转天数仍高于健康水平10天,高通Q1财报预警安卓SoC降价15%;

• 面板驱动IC价格跌破现金成本,联咏、敦泰削减投片量20%。

技术路线:硅光子能否颠覆传统电互连?

• 英特尔**硅光共封装(CPO)**方案将延迟至2026年,博通仍坚持可插拔模块;

• 中国**曦智科技**1.6T光引擎样品功耗仅传统方案1/3,但良率不足30%。

未来五年:中国集成电路的“生死时速”

• **2025年**:国产28nm DUV光刻机若通过验证,成熟制程将实现全链条自主;

• **2027年**:长江存储232层NAND量产,全球市占率有望突破10%;

• **2030年**:Chiplet标准统一,中国或诞生世界级IP巨头。

在**“需求爆发+国产替代”**双轮驱动下,2024年集成电路产业仍是少数具备**十年维度成长确定性**的赛道,但技术、资本、地缘的三重博弈将决定最终座次。

评论列表