一、中国铁塔是做什么的?

中国铁塔股份有限公司(简称“中国铁塔”)成立于2014年,由三大运营商(中国移动、中国联通、中国电信)联合出资组建,主营通信铁塔、室内分布系统、高铁地铁公网覆盖等基础设施的建设、维护和运营。简单来说,它就是国内最大的“基站房东”,把铁塔、机房、电源等共享给运营商使用,按挂载设备数量收租。

二、中国铁塔前景怎么样?

1. 5G建设红利还能吃多久?

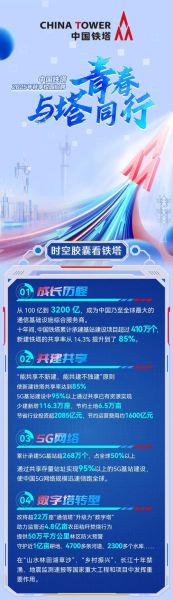

5G基站密度是4G的3倍左右,**2025年前全国5G基站数预计突破400万座**。中国铁塔作为唯一统筹方,直接受益于运营商CAPEX扩张。工信部最新规划显示,2024—2026年每年新增5G基站约60万座,**单站年租金约1.2万元**,仅新增站址就能带来70亿元以上年收入增量。

2. 室分与微站会成为第二增长曲线吗?

传统宏站建设高峰已过,但**室内分布系统(室分)和小微基站需求正在爆发**。地铁、高铁、大型场馆、医院等场景要求深度覆盖,室分项目毛利率比宏站高8—10个百分点。2023年公司室分业务收入同比增长32%,**占总收入比重首次突破10%**,未来三年有望保持25%以上复合增速。

3. 两翼业务想象空间有多大?

中国铁塔把“通信塔”变“数字塔”,向**智联业务和能源业务**延伸:

- 智联业务:利用塔高点位挂载摄像头、雷达、环境传感器,为林业、水利、环保、应急等部门提供监控与数据服务。2023年智联客户数超30万,收入规模达58亿元,**毛利率高达55%**。

- 能源业务:依托基站备电电池资源,对外开展换电、备电、充电服务,主要面向外卖骑手和低速电动车。截至2023年底,换电柜超7万台,市场份额约45%,**预计2025年能源收入破百亿**。

三、中国铁塔值得投资吗?

1. 财务数据透露哪些信号?

2023年报核心指标:

- 营业收入:921亿元,同比增长5.4%

- EBITDA:628亿元,**EBITDA利润率68%**,在全球铁塔公司中处于第一梯队

- 自由现金流:356亿元,**连续三年覆盖股息**

- 负债率:46.7%,较2020年下降7个百分点,**财务结构持续优化**

2. 股息率能否跑赢银行理财?

公司承诺**派息率不低于净利润的60%**。按2023年每股盈利0.26元计算,当前股价对应股息率约6.8%,**高于十年期国债收益率3个百分点**。若未来利润保持5%—8%年复合增长,股息再投资可带来**年化9%—11%的总回报**。

3. 政策风险与竞争格局如何?

国内政策层面:

- 工信部明确“能共享不新建”,**行政壁垒保障铁塔龙头地位**

- 共建共享考核纳入运营商KPI,**变相锁定需求**

潜在竞争者:

- 广电700MHz基站由中广移动自建,但规模有限,**2025年前不超过30万座**

- 民营铁塔公司只能做边缘补充,**拿不到核心城区站址资源**

四、投资者最关心的五个自问自答

Q1:5G建设放缓后业绩会不会断崖?

A:不会。5G后周期运维需求提升,**存量站址租金每年仍有2%—3%价格递增**;室分、微站、两翼业务接力,**预计2027年总收入仍可维持4%—6%年复合增长**。

Q2:电价上涨会侵蚀利润吗?

A:电费采用“成本加成”模式,**运营商按实际电费+3%管理费结算**,成本端波动可完全传导,不影响EBITDA。

Q3:美国加息对估值压制何时结束?

A:铁塔公司估值与美债利率呈负相关。当前港股动态PE约8倍,**处于历史10%分位**。若美联储2024下半年进入降息通道,**估值修复空间30%—40%**。

Q4:港股流动性差,会不会长期折价?

A:南向资金持仓比例已从2021年的3%升至2023年的12%,**内地长线资金持续加仓**。未来若纳入港股通“双币柜台”,**流动性折价有望收敛**。

Q5:与全球铁塔龙头相比贵不贵?

A:美国AMT、CCI的EV/EBITDA约22—25倍,**中国铁塔仅7倍**。考虑到国内5G渗透率仍有20%提升空间,**估值安全边际显著**。

五、如何把握买卖时点?

- 左侧布局:5G基站招标淡季(每年Q1)股价易回调,**可逢低吸纳**。

- 右侧确认:关注工信部月度基站建设数据,**单月新增超6万座时趋势强化**。

- 长期持有:将股息再投入,**利用复利效应穿越周期**。

评论列表