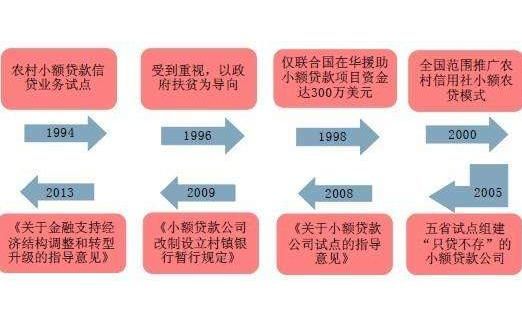

小额贷行业现状:需求与供给的错位

“为什么小额贷需求持续攀升?”——小微企业融资难、个人消费场景碎片化,导致传统银行覆盖不足,小额贷成为“补位”工具。央行数据显示,2023年普惠小微贷款余额同比增长24%,远高于一般贷款增速。供给端却呈现两极分化:头部平台依托大数据风控实现规模化,尾部机构仍依赖线下尽调,成本高企。

政策风向:从“野蛮生长”到“精准滴灌”

“监管趋严是否意味着行业萎缩?”——答案是否定的。2024年《非银机构监督管理条例》落地,核心在于划定利率红线、强化数据合规,而非一刀切。例如,浙江试点“小额贷分级牌照”,允许科技型助贷机构以“技术服务费”替代部分利息,变相降低综合成本。政策导向明确:鼓励服务三农、小微,限制过度消费贷。

技术变量:AI风控能否破解“小额高价”魔咒?

传统小额贷利率高的根源是信息不对称。蚂蚁、微众的实践表明:多维数据建模可将不良率控制在3%以内,比行业平均低2个百分点。关键技术突破点:

- 替代数据:社保、税务、电商交易流水替代财报

- 动态授信:根据实时经营数据调整额度,避免一次性大额放款

- 联邦学习:银行与平台数据“可用不可见”,解决隐私合规痛点

场景革命:从“借钱”到“嵌入式金融”

未来小额贷的竞争不在利率,而在场景渗透率。典型案例:

- 供应链金融2.0:抖音电商为腰部商家提供“订单贷”,账期缩短至T+3

- 蓝领消费金融:用工平台“薪分期”按日计息,随借随还,坏账率低于1.5%

- 县域经济:农机经销商联合金融机构推出“收成贷”,还款周期与农作物销售同步

风险暗礁:三个被忽视的灰犀牛

即使前景乐观,仍需警惕:

1. 共债风险:同一借款人在多个平台累计授信,2023年深圳披露某用户同时背负27笔网贷

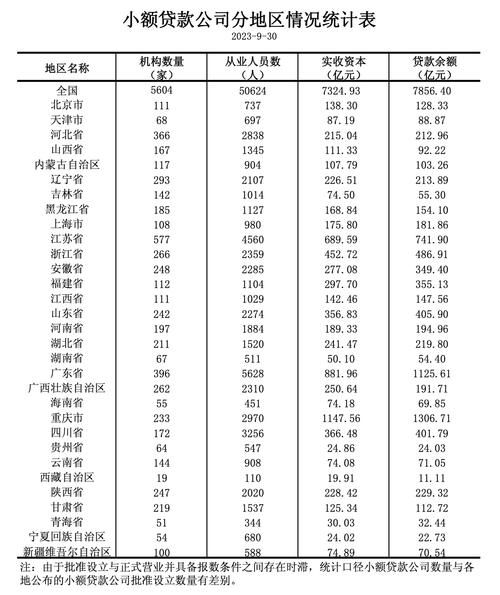

2. 数据垄断:头部平台掌握90%小微交易数据,可能形成“新征信霸权”

3. 利率幻觉:部分机构用“会员费”“服务费”掩盖实际成本,监管已启动穿透式审查

未来五年演进路径推演

| 阶段 | 核心特征 | 代表玩家 |

|---|---|---|

| 2024-2025 | 牌照分级+数据立法 | 美团小贷、京东科技 |

| 2026-2027 | 产业金融深度融合 | 宁德时代旗下电池银行 |

| 2028+ | 跨境小额贷试点 | 东南亚数字银行联合体 |

给从业者的生存指南

“中小机构如何突围?”——关键在于错位竞争:

垂直领域深耕:如专注社区超市的“烟商贷”,通过POS流水核定额度,单笔5万以内,年化利率可压至12%

生态化服务:广东某小贷公司免费为养殖户提供饲料团购渠道,贷款利息仅占综合收益的40%

区块链确权:农村土地经营权抵押贷款上链,解决抵押物处置难题,黑龙江已落地首笔案例

尾声:小额贷的终局不是金融

当技术抹平信息差、监管厘清边界后,小额贷将退居幕后,成为产业基础设施。就像水电煤一样,未来的创业者不会再问“哪里能借到钱”,而是关注“如何接入更高效的金融操作系统”。这场静默的革命,正在县域工厂、街边夫妻店、甚至跨境直播间里悄然发生。

评论列表