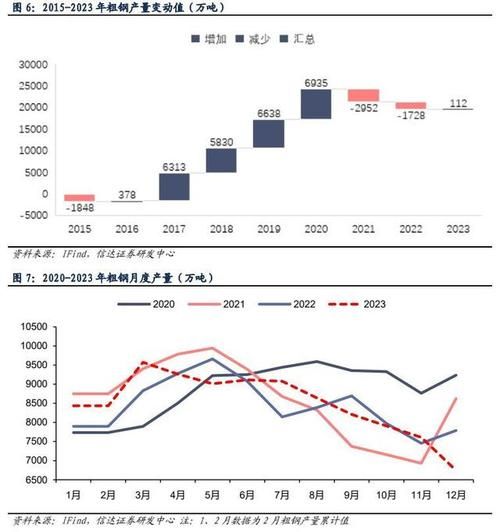

2017年,中国钢铁业站在“去产能”与“需求回暖”的十字路口。一边是史上最严厉的环保限产,一边是基建与地产投资超预期。未来五年,钢价还能涨吗?企业如何穿越周期?下面用自问自答的方式拆解。

2017年钢铁行业的宏观背景是什么?

答案:供给侧改革进入深水区,叠加全球经济同步复苏。

2016年压减粗钢产能6500万吨,2017年再压减5000万吨,**“地条钢”全面出清**。与此同时,美国、欧洲、日本制造业PMI连续十个月站上荣枯线,外需订单回流。国内固定资产投资增速虽回落至8.1%,但**基建投资增速仍高达15.8%**,托底了长材需求。

---需求端:哪些领域会成为新的增长极?

- 城市轨道交通:2017年发改委批复43个城市地铁规划,用钢量预计新增2000万吨。

- 装配式建筑:国务院提出2020年装配式建筑占比达15%,钢结构替代混凝土带来年均1000万吨增量。

- 机械出口:“一带一路”沿线国家基建缺口大,中国工程机械出口额2017年同比增长18.5%,间接拉动板材需求。

供给端:环保限产会不会长期化?

答案:不会一刀切,但**差异化管控**将成为常态。

2017年京津冀“2+26”城市采暖季限产50%,导致Q4螺纹钢均价暴涨至4800元/吨。2018年起,生态环境部推行“一厂一策”:排放绩效A级企业不限产,B级限产30%,C级限产50%。**超低排放改造**投入高的企业反而获得产量红利,行业集中度加速提升。

---价格走势:钢价还能回到2015年的低点吗?

答案:概率极低,**底部区间已抬升至3000元/吨**。

成本端看,62%铁矿石指数2015年最低39美元,2017年均价71美元,焦煤价格也从600元/吨涨至1300元/吨。需求端看,即使地产新开工下滑,基建与制造业用钢仍可对冲。**电弧炉产能释放**成为调节器:当螺纹毛利低于500元/吨时,电弧炉减产托底价格。

---企业策略:中小钢厂如何突围?

- 产品升级:从普碳钢转向高强钢、耐候钢,吨钢毛利可提升300-500元。

- 区域布局:在西南、西北等产能空白区建设加工中心,贴近终端客户。

- 套保工具:利用螺纹钢期货锁定利润,2017年沙钢通过套保实现额外收益12亿元。

风险预警:需要警惕哪些黑天鹅?

贸易摩擦升级:2017年美国对中钢铁产品“双反”税率高达75%,若欧盟跟进,板材出口将受冲击。

废钢资源短缺:中国废钢积蓄量仅1.7亿吨,电弧炉大规模投产可能导致废钢价格暴涨,侵蚀利润。

地产政策转向:若棚改货币化安置比例下调,三四线地产销售下滑将直接拖累螺纹钢需求。

---未来五年投资主线:三条赛道值得关注

赛道一:特钢龙头——高端轴承钢、工模具钢进口替代空间超500万吨,毛利率稳定在20%以上。

赛道二:铁矿石资源股——全球四大矿山新增产能有限,矿价中枢或长期维持在80-90美元。

赛道三:钢铁电商——找钢网、欧冶云商等平台交易量年增50%,供应链金融利润率高于传统贸易。

---结语:穿越周期的核心逻辑

2017年不是终点,而是新周期的起点。**需求韧性+供给约束+成本支撑**的三重奏,决定了钢铁行业未来五年将呈现“高位震荡、结构分化”的格局。企业唯有在绿色制造、产品升级、渠道变革三个维度持续投入,才能从周期波动中获取超额收益。

评论列表