一、保险行业前景怎么样?未来十年还能不能上车?

“保险行业前景怎么样?”——这是很多人观望时最常问的一句话。答案是:仍处在黄金上升期,但竞争逻辑已彻底改变。

(图片来源网络,侵删)

1.1 人口结构变化带来的确定性需求

- 中国60岁以上人口占比将在2035年突破30%,养老险与健康险需求呈指数级增长。

- “421”家庭结构下,80、90后成为唯一支付中枢,保险成为转移赡养风险的刚需工具。

1.2 政策红利持续释放

- 个人养老金账户每年1.2万元抵税额度,直接刺激商业养老保险销量。

- 医保局推动“惠民保”全国铺开,教育了下沉市场,为商业健康险导流。

1.3 科技重塑价值链

- 大数据风控把重疾险理赔时效从平均15天压缩到最快30分钟。

- AI智能投顾让三四线城市用户也能获得一线城市水平的保障方案。

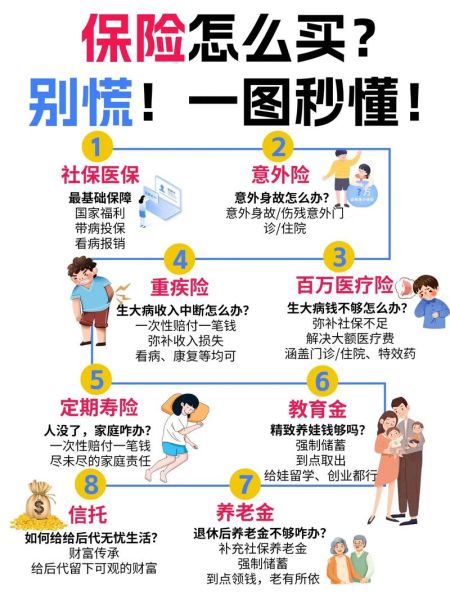

二、普通人如何买保险?一张表看懂优先级

“普通人如何买保险?”——先别急着比价,先问自己三个问题:

- 我最大的财务漏洞在哪里?

- 如果明天收入中断,家里还能撑几个月?

- 我愿意为安全感付出多少预算?

2.1 家庭支柱的“四件套”顺序

| 险种 | 解决风险 | 保额建议 | 预算占比 |

|---|---|---|---|

| 定期寿险 | 收入中断 | 年支出×负债年限+孩子教育金 | 15% |

| 百万医疗险 | 大额住院费 | ≥200万 | 5% |

| 重疾险 | 康复期收入补偿 | 年收入×3~5倍 | 20% |

| 意外险 | 伤残失能 | 50万~100万 | 2% |

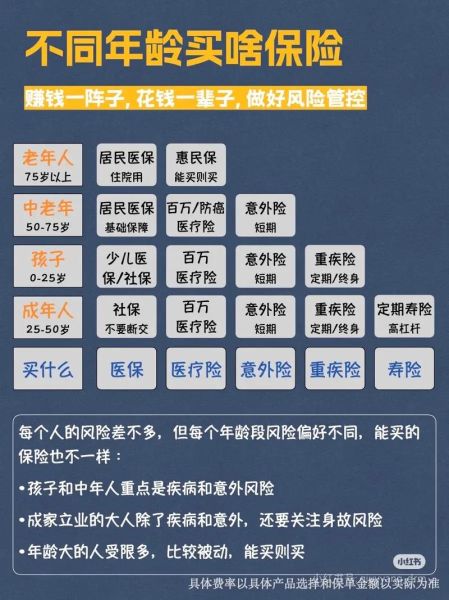

2.2 孩子、老人怎么配?

- 孩子:先医保+百万医疗+重疾,教育金保险排在最后,因为保障优先于储蓄。

- 老人:防癌医疗险+老年意外险,重疾险可能出现保费倒挂,谨慎选择。

三、买保险的四大坑,90%的人踩过

3.1 把保险当理财

年金险IRR普遍只有2.5%~3.5%,跑不赢通胀,先把保障做全再考虑储蓄险。

3.2 隐瞒健康告知

体检异常不告知,两年后出险仍可能被拒赔。“熬过两年就赔”是谣言。

3.3 一张保单保所有

“万能险”看似啥都保,实则保额共享、保障阉割,拆开买反而更便宜。

3.4 不看免责条款

酒驾、潜水、攀岩等高风险运动,很多意外险直接免责,出行前务必核对。

(图片来源网络,侵删)

四、2024年投保新趋势:三件事必须知道

4.1 互联网渠道价格战熄火

监管要求“报行合一”,线上线下价格差距缩小,服务权重上升。

4.2 带病体专属产品爆发

高血压、糖尿病可投保的“慢病版”百万医疗险陆续上线,非标体人群迎来窗口期。

4.3 家庭账户统一管理

平安、人保等头部公司推出“家庭保单管家”,一张图看清全家保障缺口,续费、理赔一键操作。

五、实操指南:三步搞定第一份保单

5.1 需求量化

用“双十原则”快速估算:家庭总保额=年收入×10,总保费=年收入×10%。

5.2 产品筛选

- 定期寿险:选免责少、不问BMI的产品,如华贵大麦。

- 百万医疗:看续保条件,优先20年保证续保版本。

- 重疾险:预算有限先保到70岁,保额比终身更重要。

5.3 动态复盘

每年家庭收入、负债、成员变化后,用Excel表重新计算缺口,及时加保或减保。

(图片来源网络,侵删)

六、常见Q&A:把最纠结的问题一次说透

Q1:有了社保还需要商业保险吗?

A:社保是“保而不包”,封顶线、自费药、误工费三大缺口必须商业险填补。

Q2:线上买保险靠谱吗?

A:电子保单与纸质保单法律效力相同,关键看是否具备销售资质,可在银保监会官网查询。

Q3:理赔时会不会刁难?

A:2023年寿险行业平均获赔率超过97%,拒赔主因是未如实告知,材料齐全且符合条款即可顺利到账。

把保险看作家庭财务的“安全气囊”,早一步配置,就多一份从容。看懂趋势、避开大坑、用对方法,普通人也能在不确定的时代里,握住确定的安全感。

评论列表