中国汽车市场现状:从“增量”到“存量”的拐点

过去二十年,中国乘用车销量年均复合增长率超过12%,但2022年首次出现负增长。这是否意味着市场见顶?**并非如此**。销量下滑的主因是疫情扰动与芯片短缺,而非需求枯竭。公安部数据显示,截至2023年底,全国汽车保有量3.4亿辆,千人保有量约240辆,仍低于欧美日500-800辆的水平,**“存量替换+新增需求”双轮驱动仍在**。

(图片来源网络,侵删)

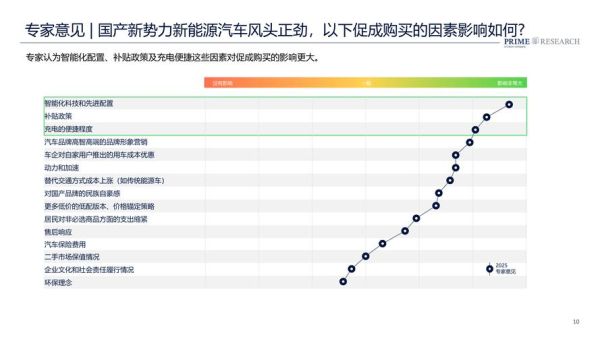

新能源汽车未来发展趋势:渗透率能否突破50%?

2023年新能源渗透率已达35%,2025年能否过半?**取决于三大变量**:

- 技术降本速度:磷酸铁锂电池成本已降至0.4元/Wh,2025年或下探0.3元,推动A级纯电车型价格与燃油车持平。

- 补能网络密度:全国充电桩保有量超860万台,但高速场景覆盖率不足60%,**“节假日排队”仍是痛点**。

- 政策退出节奏:购置税减免若2025年退坡,可能引发提前消费潮,反而推高当年渗透率。

供应链重构:谁在掌控下一代话语权?

动力电池:从“有锂走遍天下”到“无钴也能称王”

宁德时代麒麟电池、比亚迪刀片电池、特斯拉4680,**技术路线之争本质是材料体系之争**。2024年钠离子电池量产上车,将打破锂资源卡脖子困境。

芯片:国产替代的真实进展

地平线征程5芯片算力128TOPS,已获比亚迪、理想定点,**但高端MCU仍依赖英飞凌、瑞萨**。车规级芯片认证周期长达3-5年,**短期“去美化”难,长期“多元化”可期**。

消费者需求演变:Z世代到底要什么?

90后购车占比已超45%,他们的决策逻辑与父辈截然不同:

- 软件定义体验:OTA升级频率成为购车参考,小鹏X9上市一年推送17次更新,新增功能点超200项。

- 场景化需求:露营经济带动“外放电”功能标配化,比亚迪宋Plus DM-i 2024款升级至6kW对外放电。

- 情感价值溢价:蔚来NIO House用户社群运营,使品牌转介绍率达62%,远超行业平均20%。

出口爆发:中国车企如何避开“反倾销”陷阱?

2023年中国汽车出口491万辆,超越日本成为全球第一。**但隐忧浮现**:欧盟对中国电动车启动反补贴调查,关税可能从10%升至25%。

(图片来源网络,侵删)

**应对策略**:

- 本地化生产:上汽MG泰国工厂2025年投产,规避东盟关税壁垒。

- 技术换市场:吉利入股雷诺韩国,换取欧美销售渠道。

- 标准输出:比亚迪汉EV获欧洲ENCAP五星,**用安全标准打破“低价低质”偏见**。

自动驾驶商业化:L3落地为何卡在“责任认定”?

深圳已立法允许L3上路,但保险公司尚未推出对应险种。**核心矛盾在于**:系统接管时发生事故,责任归属主机厂还是驾驶员?

参考德国《自动驾驶法》经验,**需建立“数据黑匣子”强制标准**,明确事故前30秒车辆控制权切换记录。

未来五年关键预测:三个临界点

| 临界点 | 触发条件 | 行业影响 |

|---|---|---|

| 油电同价 | 电池成本≤0.3元/Wh | 燃油车保值率雪崩 |

| 充电比加油快 | 4C超充桩普及率≥30% | 增程式技术路线消亡 |

| 出口占比30% | 本土化产能≥200万辆/年 | 全球汽车定价权转移 |

投资视角:哪些环节还有10倍空间?

二级市场已充分反映锂电龙头估值,但**三大冷门赛道**值得关注:

- 固态电池设备**:先导智能已获丰田订单,2025年设备市场规模或达300亿元。

- 车载以太网芯片**:单辆车需30颗PHY芯片,国产化率不足5%。

- 汽车回收**:按2025年报废量1500万辆计算,**锂钴镍回收市场规模超千亿**。

(图片来源网络,侵删)

评论列表