一、叉车行业整体景气度如何?

过去十年,中国叉车销量从不足三十万台跃升至超过百万台,年均复合增长率保持在两位数。**全球每卖出三台叉车,就有一台产自中国**,这一比例仍在攀升。驱动因素有三:

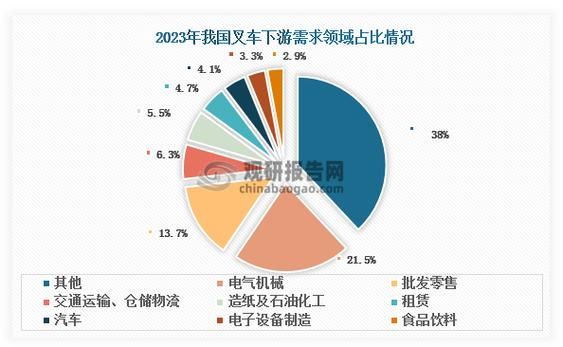

(图片来源网络,侵删)

- 制造业自动化升级,搬运环节“机器换人”刚性需求;

- 电商仓储面积五年翻番,高位货架场景对叉车吨位、起升高度提出更高要求;

- “双碳”政策倒逼老旧内燃叉车淘汰,置换窗口期已开启。

二、电动叉车为何成为最大增量赛道?

问:电动叉车凭什么蚕食内燃市场?

答:TCO(全生命周期成本)已低于内燃叉车。

以3吨平衡重为例,**锂电版日均电费约28元,柴油版日均油费约110元**;维护方面,电机几乎免保,而内燃发动机每2000小时需大修。五年使用周期内,电动可节省运营成本约十五万元。

三、技术路线之争:锂电VS氢燃料

1. 锂电叉车

优势:

- 充电一小时,续航八小时,**随充随用**适应倒班制;

- 电池成本过去五年下降七成,2025年有望跌破0.5元/Wh;

- 产业链国产化率超九成,不受海外钴镍资源掣肘。

2. 氢燃料叉车

优势:

- 加氢三分钟,续航持久,**适合冷链、高粉尘等连续作业场景**;

- 零下三十度仍可满功率输出,北方市场潜力大。

瓶颈:加氢站投资高,单站成本约800万元,目前全国站点不足300座。

(图片来源网络,侵删)

四、智能化:无人叉车渗透率将超20%

AGV与AMR技术成熟,激光SLAM导航精度已控制在±5毫米。**菜鸟、京东、顺丰的无人仓中,叉车式AGV占比超过35%**。未来五年:

- 视觉+激光融合导航成本将降至3万元/套,仅为当前一半;

- 5G专网低时延特性,使远程驾驶叉车成为应急补位方案;

- 叉车本体厂商与软件算法公司深度绑定,硬件利润向服务订阅转移。

五、海外市场:中国品牌如何突围?

2023年,中国叉车出口量突破四十万台,但**高端市场仍被丰田、凯傲占据**。突破口在于:

- 本地化服务:在东南亚、南美建立配件中心,承诺24小时到场维修;

- 认证壁垒:提前布局CE、UL、EPA认证,缩短交付周期;

- 融资租赁:与渣打、花旗合作推出低息方案,降低客户一次性采购压力。

六、用户最关心的三个问题

Q1:现在买内燃叉车会不会很快被淘汰?

答:分场景。室外超重载、粉尘大的工况,内燃仍有五年窗口期;但室内或食品、医药行业,**建议直接上电动**,政策补贴可抵消价差。

Q2:二手电动叉车值得入手吗?

答:看电池。磷酸铁锂电池循环寿命超四千次,**剩余容量低于70%的电池更换成本约新车价的40%**,需核算总账。

Q3:中小企业如何低成本切入自动化?

答:采用“人工+自动”混合模式。白天人工驾驶,夜间AGV模块自动顶升货架,**单台改造成本可控制在十万元以内**,六个月回本。

七、未来五年投资地图

产业链机会:

- 上游:高能量密度磷酸铁锂正极、车规级氢燃料电池双极板;

- 中游:三电系统集成、智能调度软件;

- 下游:冷链、新能源电池、光伏组件等细分场景的**定制化车体设计**。

区域机会:

- 长三角:锂电叉车出口枢纽,配套成熟;

- 成渝:氢能示范区,政府补贴最高达设备价30%;

- 珠三角:3C产业密集,轻量级AGV需求爆发。

评论列表