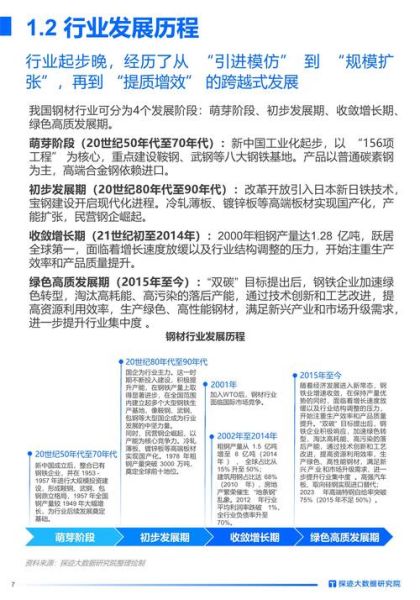

一、钢铁需求还会增长吗?

**会,但结构变了。** 过去二十年,中国粗钢产量从1亿吨冲到10亿吨,靠的是房地产和基建。未来五年,这两大引擎减速已成定局,可新的增量正在接力: - **新能源用钢**:一辆纯电动车平均用钢1.2吨,光伏支架、风电塔筒全是高强钢; - **机械更新潮**:2010—2015年那批工程机械进入置换周期,每年释放千万吨级板材需求; - **出口再平衡**:东南亚、中东基建潮启动,中国钢材出口量连续三年回升,2023年已重回7000万吨。 **结论:总量见顶,高端细分仍有两到三成增长空间。** ---二、供给端到底压减了多少?

官方口径是“产量不增”,可实际产能却悄悄扩张。 - **电炉钢占比**:2020年仅10%,2023年已升至15%,2025年目标20%。电炉开工灵活,一旦利润转正,闲置产能瞬间复活; - **产能置换猫腻**:不少企业把450立方高炉换成3000立方,名义减量实则大增; - **环保松绑**:2023年下半年开始,河北、江苏部分钢厂环保评级从B升到A,意味着更少停限产。 **真实压减幅度:粗钢产量同比仅下降%,远低于文件里的“压减千万吨”。** ---三、原材料价格还会疯涨吗?

**铁矿石:高位震荡,难回2021年巅峰。** - 全球四大矿山新增产能8000万吨,2024—2026年陆续释放; - 中国港口库存常年1.2亿吨以上,钢厂随采随用,投机需求被挤出; - 价格区间下移:62%品位矿主流运行区间80—110美元/吨,极端行情难破140。 **焦煤:供应最紧张的环节。** - 国内主焦煤资源枯竭,进口依存度升至55%; - 蒙古、俄罗斯铁路运力瓶颈短期难解; - 价格弹性最大,一旦钢厂补库,山西低硫主焦煤可能再冲2500元/吨。 ---四、吨钢利润靠什么撑?

**过去靠规模,未来靠品种。** - **高盈利产品清单**: - 新能源汽车用无取向硅钢,吨毛利2000元以上; - 海工板(FPSO、风电安装船),订单排产到2026年; - 超高强钢(热成形钢1500MPa),单车减重10%,溢价30%。 - **成本杀手锏**: - 氢冶金示范线:宝武湛江氢基竖炉2025年投产,碳税若落地,绿钢可省100元/吨排放成本; - 废钢循环:电炉企业废钢单耗已降到600kg/t,比长流程低400kg铁矿石。 ---五、未来五年投资主线在哪?

**1. 特钢龙头** - **中信特钢**:轴承钢全球市占率第一,风电主轴用钢毛利率35%; - **天工国际**:粉末冶金高速钢打破欧洲垄断,单价是普通模具钢5倍。 **2. 上游资源安全垫** - **河钢资源**:南非PMC铁矿+铜矿双轮驱动,铁矿完全成本40美元/吨; - **山西焦煤**:集团资产证券化率仅30%,注入预期强。 **3. 绿色钢铁设备商** - **中钢国际**:氢冶金EPC订单2023年新签80亿元,技术壁垒高; - **陕鼓动力**:高炉鼓风机市占率70%,切入CCUS压缩机组。 ---六、风险藏在哪?

- **需求断崖**:若2025年新能源车渗透率提前触顶,硅钢需求可能骤降; - **产能反弹**:一旦吨钢利润重回500元,闲置电炉三个月内就能点火; - **碳关税**:欧盟CBAM过渡期2026年结束,出口钢材成本或增加80—120欧元/吨。 ---七、普通投资者怎么上车?

- **指数基金**:钢铁ETF(515210)前十大持仓覆盖宝钢、包钢、华菱,一键打包龙头; - **可转债**:凌钢转债、本钢转债,债底保护+股价弹性,适合保守型资金; - **港股洼地**:马鞍山钢铁(00323.HK)PB仅0.4倍,股息率12%,博弈估值修复。 **一句话策略:买高端、买资源、买绿色,远离普钢价格战。**

(图片来源网络,侵删)

评论列表