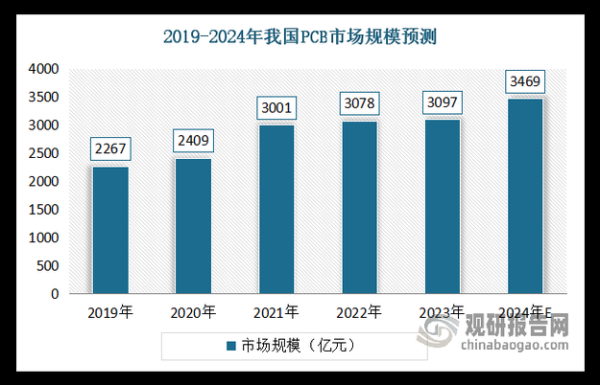

PCB行业未来五年发展趋势

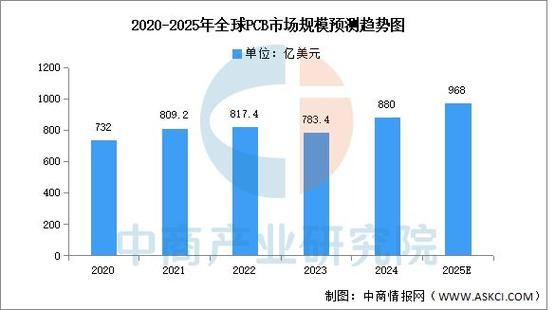

要问“PCB行业未来五年发展趋势”到底长什么样,先把视角拉到全球:5G、AI、汽车电子、可穿戴设备四大需求引擎同时点火,**2024-2028年全球PCB产值复合增速有望维持在4.8%-5.3%区间**。其中,**HDI、封装基板、高频高速板**三大细分赛道增速将明显高于行业均值,分别达到8%、11%、7%。

需求端:谁在疯狂“吃”PCB?

- 新能源汽车:单车PCB用量从传统车的1-1.5㎡跃升至3-5㎡,**BMS、毫米波雷达、域控制器**是增量主力。

- 服务器/数据中心:AI大模型训练带来GPU/CPU迭代,**Ultra-low Loss材料**渗透率从2023年的12%预计提升到2028年的45%。

- XR与可穿戴:苹果Vision Pro引爆空间计算,**10层以上任意层HDI**需求激增。

供给端:中国大陆能否继续领跑?

答案是**产能东移2.0**。上一轮东移靠成本,这一轮靠**技术+供应链整合**。

- 内资龙头已掌握**mSAP、SLP、类载板**量产能力,2025年封装基板国产化率有望从5%提升到20%。

- 上游材料(铜箔、树脂、玻纤)本土化率突破70%,**关键原材料不再被“卡脖子”**。

- 东南亚建厂只是补充,**高端产能仍集中在大湾区与长三角**。

PCB行业前景怎么样

“PCB行业前景怎么样”不能只看产值曲线,还得拆开利润结构、技术门槛、竞争格局三条线。

利润结构:高端板毛利率为何能高出20个百分点?

普通多层板毛利率常年徘徊在15%-18%,而**封装基板毛利率高达35%-45%**。原因在于:

- 客户认证壁垒:晶圆厂对基板厂的认证周期长达2-3年,一旦通过,订单粘性极强。

- 设备折旧周期:高端产线折旧完成后,净利率可迅速抬升至25%以上。

- 材料溢价:Low-CTE、Low-Dk材料单价是普通FR-4的5-8倍。

技术门槛:哪些工艺将成为护城河?

| 工艺节点 | 技术难点 | 2028年渗透率预测 |

|---|---|---|

| 10μm以下线宽/线距 | 激光钻孔+电镀均匀性 | 38% |

| ABF封装基板 | 翘曲控制+层间对准 | 22% |

| 毫米波雷达板 | 超低损耗+相位一致性 | 55% |

竞争格局:内资厂如何弯道超车?

过去十年,内资厂靠“快反+成本”拿下中低端市场;未来五年,**“技术+资本”双轮驱动**才是超车关键。

- 资本开支:2024-2026年头部厂商CAPEX年复合增速预计25%,**重点投向IC载板与高端HDI**。

- 并购整合:2023年已有三家二线厂商被一线收购,**行业集中度CR10将从2023年的38%提升到2028年的52%**。

- 人才储备:内资厂挖角日韩台工程师,**高端工艺良率从60%提升到90%只用了18个月**。

自问自答:投资者最关心的五个问题

Q1:原材料价格波动会不会吃掉利润?

A:铜价每上涨10%,普通PCB毛利率下降1.2个百分点,**但高端板可通过材料加价传导80%成本**,实际影响有限。

Q2:环保政策会不会导致产能出清?

A:广东、江苏新一轮排污许可证核发,**预计淘汰5%-8%落后产能**,反而让龙头厂订单溢出。

Q3:AI PC换机潮对PCB拉动有多大?

A:单机PCB价值量从65美元提升到110美元,**2025年全球AI PC出货量5000万台,对应新增PCB产值22.5亿美元**。

Q4:Chiplet技术会减少PCB用量吗?

A:短期看,Chiplet需要更多封装基板与高速载板,**PCB面积不降反升**;长期看,硅光集成可能压缩10%-15%需求,但时间点至少在2030年以后。

Q5:二级市场估值贵不贵?

A:2024年头部PCB公司动态PE 22-25倍,**低于半导体设备但高于传统电子制造**,考虑到高端业务占比提升,PEG仍小于1,**估值切换空间存在**。

尾声:如何抓住下一波红利?

对厂商而言,**“绑定大客户+锁定上游材料”**是铁律;对投资者而言,**“跟踪CAPEX+验证良率”**是硬指标;对从业者而言,**“掌握高频高速设计+熟悉半导体封装流程”**才是加薪通行证。PCB行业从来不缺周期,缺的是穿越周期的能力。

评论列表