2025年还能买房吗?能,但要看城市、看需求、看杠杆。未来五年,中国地产行业将经历“去金融化、重居住化、强运营化”的三重洗牌,买房逻辑与十年前已截然不同。

(图片来源网络,侵删)

一、政策底已现,但“房住不炒”仍是底线

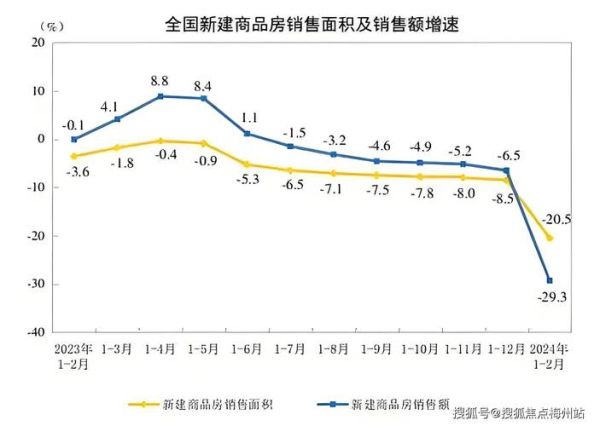

自2023年四季度开始,中央连续释放“稳地产”信号:降首付、降利率、认房不认贷、城中村改造……这是否意味着新一轮普涨?

- 不会普涨。政策目标是“防风险”而非“拉房价”,核心在于托底一二线、出清三四线。

- 限购松绑≠全面放开。一线核心区仍保留门槛,防止热钱炒作。

- 保障房与商品房双轨并行。未来40%住房供应将来自配售型保障房,挤压纯投资需求。

二、人口、产业、土地:决定城市分化的三把钥匙

1. 人口:增量看“抢人”,存量看“留人”

哪些城市能持续吸人?

- 长三角、珠三角、京津冀三大都市圈,年均净流入超20万。

- 强省会如成都、武汉、西安,通过降低落户门槛虹吸省内青年。

- 三四线城市面临自然人口负增长,库存去化周期超30个月。

2. 产业:高薪岗位密度=房价支撑力

产业单一的城市为何房价脆弱?

- 资源型城市(如鄂尔多斯)曾因煤炭暴涨,后因产能过剩腰斩。

- 互联网、新能源、生物医药三大赛道聚集的板块,租售比稳定在1:250以内。

3. 土地:供地节奏决定短期波动

杭州2024年宅地供应缩减30%,核心区新盘即开即罄;郑州同年放量,远郊盘降价15%仍滞销。

三、2025年买房的“安全清单”

1. 城市选择:锚定“GDP万亿+人口千万”俱乐部

| 城市 | 2023年GDP(万亿) | 近五年人口增量(万) | 核心区均价(元/㎡) |

|---|---|---|---|

| 上海 | 4.72 | +62 | 75000 |

| 深圳 | 3.46 | +56 | 68000 |

| 成都 | 2.20 | +192 | 22000 |

2. 产品类型:回归“居住价值”

- 学区房逻辑弱化:教师轮岗制推广,溢价率从30%降至10%。

- 地铁房半径缩短:TOD项目溢价集中在站点500米内,每远100米单价递减2%。

- 第四代住宅崛起:带空中花园的改善产品,得房率超100%,溢价达15%。

3. 杠杆控制:月供不超过家庭月收入40%

以总价300万、首付30%为例:

(图片来源网络,侵删)

- 利率4.1%:月供约11000元,需家庭月收入≥27500元。

- 若收入不稳定,优先选择等额本金,前五年多还本金降低利息风险。

四、开发商的生死局:谁能在2025年活下来?

2024年TOP50房企中,已有12家出现债务违约。未来存活者需具备:

- 融资成本<5%:央企及少数优质民企独享。

- 一二线土储占比>70%:避免三四线库存陷阱。

- 经营性现金流回正:靠卖楼而非借新还旧。

五、租房还是买房?算清这笔动态账

以北京朝阳区为例:

- 买房:总价600万,首付180万,贷款420万,月供20000元,持有成本(物业+税费)年均3万。

- 租房:同品质三居室月租9000元,年涨幅3%,30年总租金约400万。

若房价年均涨幅<2%,租房更划算;若核心区年均涨幅≥4%,买房仍具资产保值功能。

六、未来五年,地产行业的三大确定性机会

1. 城市更新:万亿级赛道

深圳白石洲旧改项目,拆迁房补偿比例1:1.3,回迁房市价倒挂50%。

2. 康养地产:老龄化红利

长三角60岁以上人口占比超20%,险资主导的CCRC(持续照料退休社区)入住率达90%,月费8000元起。

(图片来源网络,侵删)

3. REITs公募化:散户也能做“包租公”

2023年首批保租房REITs分红率4.3%,高于十年国债1.5个百分点,且与股市低相关性。

未来地产行业不再是“闭眼买”的黄金时代,而是“精细化选筹”的白银时代。2025年能否买房,取决于你是否读懂了政策、人口、产业的底层密码。

评论列表