2024年国际航运到底会走向何方?运价还会像过去三年那样疯涨吗?这是货主、船东、货代乃至跨境电商卖家每天都在追问的核心问题。本文用一线数据、行业访谈与政策动向,拆解未来十二个月最值得关注的变量,并给出可落地的应对策略。

一、需求端:全球库存周期与消费信心谁先回暖?

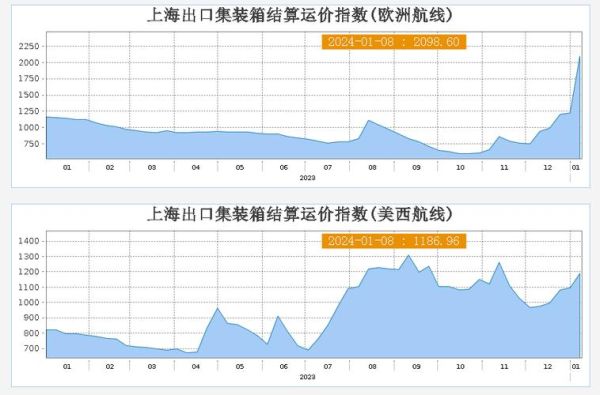

要判断运价,必须先看清需求。2023年第四季度,美国零售商库存销售比已回落至1.28,接近疫情前水平;**欧洲却仍在1.42的高位徘徊**。这意味着:

- 北美航线:补库需求可能在2024年Q2提前启动,带动美西、美东航线的舱位紧张。

- 欧洲航线:高库存+能源补贴退坡,上半年货量难有起色,**运价反弹节点大概率推迟到下半年**。

二、运力端:240万TEU新船下水,为何仍可能“缺船”?

Clarksons数据显示,2024年将有约240万标箱新运力交付,创历史新高。但“船多”不等于“舱位多”,关键在以下三点:

- 环保新规:CII与EEXI迫使30%的老旧船降速航行,有效运力被吃掉8%—12%。

- 绕行好望角常态化:红海危机若持续,亚欧往返航程增加7—10天,相当于抽走5%—6%的全球运力。

- 港口拥堵再现:美东码头劳资谈判悬而未决,任何罢工风险都会让船舶周转效率骤降。

三、成本端:低硫油与碳排放交易,谁推高附加费?

2024年1月起,欧盟将航运纳入ETS(碳排放交易体系)。按当前碳价测算:

- 上海—鹿特丹航线,每TEU需额外支付18—25欧元碳成本;

- 若2024年碳价突破100欧元/吨,附加费将翻倍。

与此同时,低硫油价格相对高硫油的溢价已从2020年的150美元/吨收窄至80美元/吨,**燃油附加费(BAF)的上涨压力有所缓解**。综合来看,附加费对运价的推升作用有限,但会加剧航线间的成本差异。

四、运价预测:现货与长协的剪刀差会缩小吗?

2023年现货市场与年度长协价一度倒挂,船东亏损签长约。2024年这一局面可能反转:

| 航线 | 2024年长协价(USD/FEU) | 2024年现货中枢(USD/FEU) |

|---|---|---|

| 亚洲—美西 | 1,300—1,500 | 1,600—1,900 |

| 亚洲—北欧 | 1,500—1,700 | 1,400—1,800 |

原因有三:

- 船东吸取2023年教训,**主动缩减长协比例**至50%—60%,留出更多舱位卖现货;

- 货主担心红海危机反复,愿意接受略高的长协价锁定舱位;

- 大型货代通过“运力池”模式提前锁船,**压缩了现货市场的波动空间**。

五、区域市场:拉美与中东会成为新蓝海吗?

当欧美需求疲软时,新兴市场正悄悄接棒:

- 墨西哥:近岸制造带动出口,2024年亚洲—墨西哥航线货量预计增长12%;

- 沙特:“愿景2030”基建项目密集招标,钢材、设备货盘持续释放;

- 巴西:玉米、白糖丰产,回程货改善,船东愿意投放更多运力。

不过,这些航线港口基础设施薄弱,**压港时间动辄5—7天**,运价虽高但隐性成本不低。

六、货主行动清单:如何对冲2024年的运价波动?

与其天天盯着指数,不如提前布局:

- 拆分合约:将年度长约拆为两段,上半年70%固定价+下半年30%浮动价,兼顾成本与灵活性;

- 多式联运:美西铁路拥堵时,可改走美东+铁路内陆,虽然贵100—200美元/FEU,但时效稳定;

- 关注船东联盟重组:THE Alliance与Ocean Alliance将在2025年重新洗牌,**2024年Q3开始可能出现临时停航或加船**,提前锁定舱位可避免被动。

七、自问自答:红海危机若突然结束,运价会暴跌吗?

不会。即使苏伊士运河明天恢复通行,船舶重新排线也需要4—6周,期间大量空箱仍滞留在欧洲。历史经验显示,**运价回落往往滞后于事件缓和2—3个月**,且船东会通过空白航班快速调节运力,跌幅可控在20%以内。

另一个被忽视的因素是:绕行好望角期间,船东为覆盖额外燃油成本已上调FAK费率,**即便恢复运河通行,这部分附加费也不会立即取消**,货主仍需时间谈判。

八、长期变量:绿色甲醇船订单暴增,2024年能改变游戏规则吗?

马士基、达飞等巨头已下单超过100艘绿色甲醇动力船,但2024年仅交付6艘,占全球运力不足0.3%。真正的拐点在2026—2027年。不过,**2024年这些船的示范效应将倒逼港口加快绿色甲醇加注设施建设**,鹿特丹、新加坡已公布补贴计划。货主若想抢占ESG红利,可提前与船东签署“绿色运输协议”,锁定未来低排放舱位。

评论列表