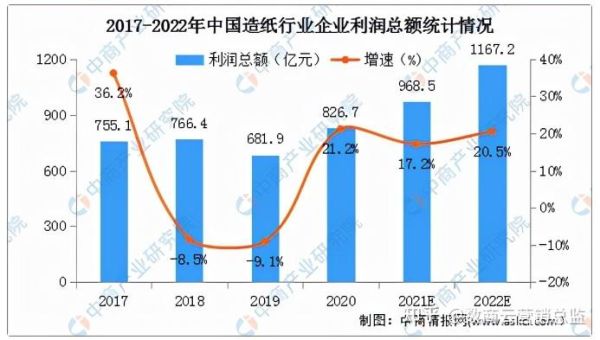

造纸行业现状:需求与供给的拉锯战

过去十年,中国造纸产能从1.1亿吨攀升至1.4亿吨,**年均增速约3%**。看似平稳,实则暗流涌动:一边是电商包装纸需求暴涨,一边是文化纸因无纸化办公持续萎缩。2023年箱板瓦楞纸产量同比增7.8%,而双胶纸却下滑4.2%。

——这种**结构性分化**决定了未来五年谁能吃到红利。

(图片来源网络,侵删)

政策风向:碳中和如何重塑成本曲线?

2025年欧盟碳关税试点将覆盖纸制品,国内碳市场也在加速扩容。造纸企业面临三大拷问:

- **自备电厂煤改气**带来吨纸成本增加80-120元

- 林浆纸一体化项目可抵扣碳排放,**每万吨浆线相当于锁定1.5万吨碳配额**

- 落后产能淘汰速度超预期,2024年预计将关停300万吨中小产能

答案藏在**能源结构转型**里:提前布局生物质发电的企业,吨纸碳成本可压低40%。

技术突围:纳米纤维素能否成为下一个利润爆点?

全球纳米纤维素市场规模2022年突破4亿美元,**中国占比不足8%**。这种材料强度是钢铁的5倍,却能完全生物降解。目前应用瓶颈在于:

- 生产成本高达8万元/吨(普通木浆仅5000元)

- 规模化设备依赖进口,单条产线投资超3亿元

但**食品包装替代塑料**的刚需正在打破僵局:某浙江企业2023年试产的纳米纤维素保鲜盒,已通过欧盟EFSA认证,溢价达普通纸盒的12倍。

区域战场:东南亚会成为中国纸业的坟墓还是跳板?

越南人工成本仅为中国的60%,但**木片进口依赖度高达85%**。反观广西钦州,依托东盟自贸区实现木片零关税,**2025年将形成500万吨浆纸产能**。关键差异在于:

(图片来源网络,侵删)

| 对比维度 | 越南 | 广西 |

|---|---|---|

| 能源成本 | 工业电价0.7元/度 | 自备电厂0.45元/度 |

| 物流半径 | 到珠三角500公里 | 到长三角2000公里 |

| 政策红利 | 4年免税 | 西部大开发15%所得税 |

结论:**供应链纵深**比廉价劳动力更重要。

投资图谱:三类玩家的生存法则

龙头集团:玖龙、山鹰通过**反向混改**锁定上游林地,2024年预计控制国内30%木片资源。

细分黑马:专做医疗透析纸的某山东企业,毛利率稳定在35%,**单品打爆策略**避开红海竞争。

跨界巨头宁德时代关联公司2023年收购福建某特种纸厂,**电池隔膜基材**技术迁移降维打击。

终极问答:2029年谁会被留在牌桌上?

问自己:当碳价突破200元/吨时,你的企业能否回答这三个问题?

1. 是否拥有**可验证的碳足迹数据链**?

2. 能源结构中可再生能源占比能否超过40%?

3. 高附加值产品收入占比是否达到50%以上?

答案写在那些**2023年就启动数字化碳管理平台**的企业年报里——它们已经用区块链把每包纸的碳数据卖给了欧洲客户。

(图片来源网络,侵删)

评论列表