一、全球尿素供需格局正在发生什么变化?

过去五年,全球尿素产能重心明显东移。中国、印度、俄罗斯三国合计占全球产量55%,其中中国2023年出口政策再度收紧,直接导致中东货源溢价10-15美元/吨。与此同时,欧美“气头”装置因天然气价格高企而负荷降至65%,形成区域性缺口。

二、国内尿素市场有哪些关键变量?

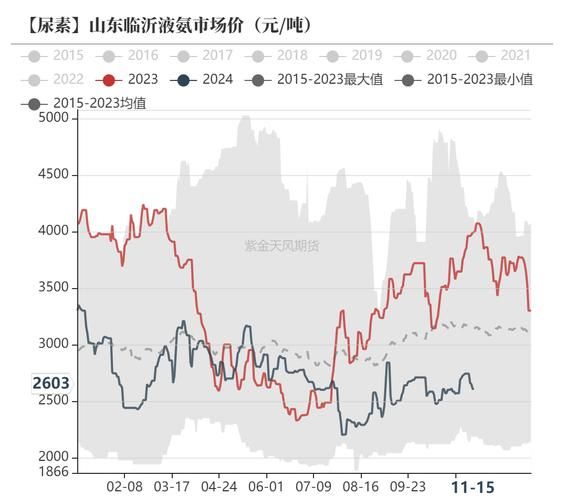

1. 原料端:煤炭 vs 天然气谁更占优?

国内70%尿素以煤为原料。无烟煤到厂价每上涨100元/吨,尿素成本抬升约130元/吨;而西南气头企业冬季限气时长已从30天延长至45天,边际供给弹性减弱。

2. 政策端:出口法检时间到底延长多久?

2023年四季度开始,法检周期由10个工作日延长至30-45个工作日。这意味着港口库存累积周期被拉长,内盘价格对海外波动敏感度下降。

3. 需求端:农业与工业需求比例如何演变?

- 农业直接施用占比从2018年的58%降至2023年的52%

- 复合肥、三聚氰胺、车用尿素等工业需求年均增速保持在6%以上

三、2024-2026年价格中枢会落在什么区间?

综合多家机构平衡表,全球边际成本曲线显示2024年均衡价在240-260美元/吨FOB中东;若国内煤价维持800-900元/吨,对应山东出厂价1900-2100元/吨。极端天气或地缘冲突可能将高点推至2300元/吨以上。

四、下游经销商该如何调整库存策略?

1. 春耕旺季:提前多久备货最划算?

历史数据显示,春节后第3-4周社会库存达到峰值,价格往往提前2周见顶。建议在正月十五前后完成60%库存,剩余部分等待3月出口窗口释放。

2. 夏管肥储备:国家招标对区域价差有何影响?

2023年夏管肥总量约300万吨,其中河北、山东中标占比45%,导致华北-华东价差一度倒挂80元/吨。2024年若继续增量,需关注东北货源南下套利机会。

五、新型尿素产品能否打开增量空间?

增值尿素(含腐植酸、微量元素)目前渗透率仅12%,但毛利率高出普通尿素300-500元/吨。随着《化肥减量增效行动方案》推进,2026年增值尿素市场规模有望突破500万吨。

六、投资者如何把握期货与现货联动节奏?

尿素期货上市三年,基差波动呈现“三月收敛、九月扩张”特征。当基差低于-150元/吨时,可介入买UR卖现货的正套;反之,基差高于+200元/吨则考虑反套。注意09合约对01合约升水超过250元/吨时,往往预示秋季需求被高估。

七、环保升级对长期产能的影响有多大?

《合成氨行业能效基准》要求2025年前淘汰低于基准水平产能20%,对应尿素产能约800万吨。其中山西、河南固定床工艺占比高,未来三年或面临集中退出,区域供应缺口将由内蒙古、新疆的新增装置弥补。

八、全球能源转型会颠覆尿素贸易流向吗?

中东正在推进“蓝氨+CCUS”项目,预计2027年前新增低碳尿素产能600万吨。欧盟CBAM过渡期已覆盖化肥,2026年起每吨尿素需额外支付约30欧元碳成本,这将促使欧洲买家转向中东或北非低碳货源,中国出口份额可能进一步压缩至5%以下。

评论列表