一、十四五规划给银行业定了哪些“硬指标”?

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》对金融业提出了**“服务实体经济、防控金融风险、深化金融改革”**三大任务。具体到银行,监管部门在《银行业保险业“十四五”发展规划》中明确:

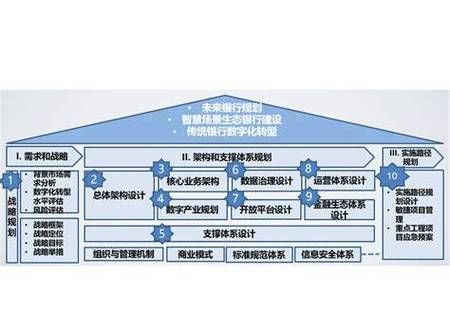

(图片来源网络,侵删)

- 到2025年,**普惠型小微企业贷款余额年均增速不低于20%**;

- 绿色信贷年均增速不低于各项贷款平均增速;

- 科技金融贷款占比明显提升,**重点支持“专精特新”企业**;

- 非接触式金融服务覆盖率≥90%,数字人民币应用场景全面落地。

二、银行数字化转型到底怎么做?先回答三个关键问题

1. 为什么必须转?

传统银行网点客流三年下降42%,而**手机银行月活用户已突破5亿**。如果银行不转,客户就会转向更便捷的互联网平台。

2. 转什么?

不只是把柜面业务搬到线上,而是**重塑“客户旅程”**: - 开户、授信、放款、贷后全流程线上化; - 用RPA机器人替代90%重复性操作; - 用联邦学习实现**“数据可用不可见”**,解决隐私与风控的矛盾。

3. 怎么衡量成功?

监管给出的KPI是: - 线上业务替代率≥95%; - 开放API接口≥500个; - 数字员工承担客服量≥30%。

三、零售业务:从“卖产品”到“经营生态”

十四五期间,零售银行的核心不再是存款规模,而是**“客户钱包份额”**。怎么做?

- 场景嵌入:把账户、支付、信贷能力打包成SDK,嵌入到社区团购、智慧停车、教培缴费等高频场景。

- 数据分层运营: - 高净值客户用“远程银行+投资顾问”双轮驱动; - 年轻客群用游戏化任务提升月活; - 老年客群保留适老版手机银行,并叠加语音交互。

- 数字人民币钱包:提前布局硬件钱包、可穿戴支付,抢占公共交通、校园食堂等小额高频场景。

四、对公业务:绿色金融与产业链金融双轮驱动

绿色金融:从“贴标”到“量化”

过去银行做绿色信贷,主要看项目是否属于《绿色产业目录》;十四五要求**“碳足迹可计算、环境效益可验证”**。具体做法:

(图片来源网络,侵删)

- 接入**全国碳排放权交易系统**,实时获取企业碳配额;

- 用卫星遥感监测光伏、风电项目实际发电量,**避免“绿漂”**;

- 发行碳中和债券,利率与减排量挂钩,**每减少1吨CO₂利率下降1BP**。

产业链金融:从“单点授信”到“数据穿透”

核心企业往往只占产业链付款周期的20%,剩下80%是中小供应商。银行通过:

- 接入**工业互联网标识解析体系**,获取订单、物流、发票全量数据;

- 用区块链确权应收账款,**把账期从90天压缩到T+1**;

- 为核心企业开立“供应链票据池”,**实现1张票据拆分流转给N级供应商**。

五、风险管理:从“事后补漏”到“实时免疫”

十四五期间,监管对不良率的容忍度降低,**要求“动态预警、提前处置”**。银行需要:

- 构建**“天、地、人”三维数据网**: - 天:卫星遥感监测大宗商品库存; - 地:物联网传感器监控冷链温度、车辆轨迹; - 人:企业纳税、社保、水电缴费行为。

- 部署**图神经网络**,识别担保圈、资金回流等复杂关联风险;

- 用强化学习动态调整信贷额度,**在风险上升前自动降额或提价**。

六、组织与人才:拆掉“部门墙”,引入“数字工匠”

传统银行的“科技+业务”两张皮,十四五必须融合:

- 成立“数字金融办公室”:直接向行长汇报,统筹零售、对公、风险、运营四大条线;

- 推行“业务科技BP”机制:每个业务部门配备1名科技副职,KPI与业务指标强绑定;

- 人才双通道: - 技术序列:首席架构师、数据科学家、区块链工程师; - 业务序列:数字产品经理、场景生态经理、绿色金融顾问。

七、中小银行如何“弯道超车”?

没有大行资源,中小银行可以:

- 做深区域场景:与地方政府共建“乡村振兴数据仓”,把农户土地确权、农机补贴、电商销售数据变成授信依据;

- 联盟链合作:多家城商行共建**“长三角中小银行开放银行联盟”**,共享风控模型、联合放贷;

- 引入战略投资者:引入互联网巨头或产业龙头,**用股权换技术、换场景**。

八、2025年的银行长什么样?

如果上述动作全部落地,到2025年我们看到的银行将是:

(图片来源网络,侵删)

- 网点变成“**数字体验中心**”,90%业务线上完成;

- 客户经理手持“**企业数字孪生**”模型,实时调整授信策略;

- 客户用数字人民币在自动驾驶出租车里完成无感支付,**银行后台自动记账、清算、风控**。

那时,银行不再是“存钱的地方”,而是**“经济活动的操作系统”**。

评论列表