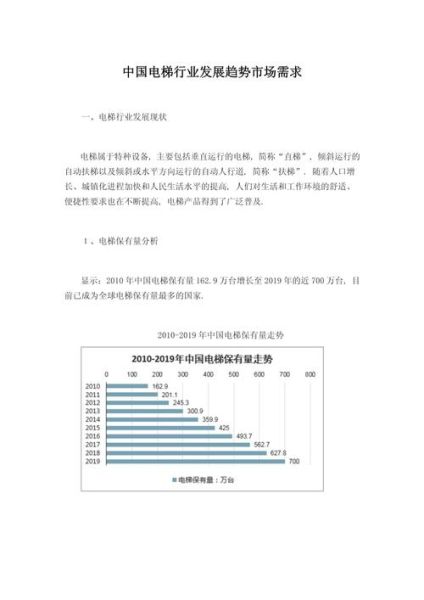

电梯行业真的还“有得赚”吗?

2023年全球电梯保有量突破1800万台,中国独占近半。看似饱和,实则“存量更新+旧楼加装”双轮驱动,年复合增长率仍保持在7%左右。一句话:蛋糕还在变大,只是吃法变了。

(图片来源网络,侵删)

2024年电梯市场的三大核心增量

1. 旧梯更新潮:10年以上梯龄的“换机高峰”

- 国内2005—2014年安装的电梯约300万台,2024年起陆续进入强制报废期。

- 更新单价普遍比新装高20%,因为涉及井道改造、消防联动升级。

- 政策补贴:北京、上海对老旧小区更新每台补贴最高15万元,直接刺激需求。

2. 旧楼加装:从“鼓励”到“强制”的转折点

2024年起,多地政府把加装电梯列入民生考核指标:

- 广东:2024年目标新增1万台,比2023年翻一番。

- 浙江:取消“一票否决”,只要三分之二业主同意即可启动。

- 技术方案:背包式、平层入户、浅底坑技术成熟,施工周期缩短至15天。

3. 高速梯与家用梯:高端细分爆发

问:地产新开工下滑,高端梯还有市场吗?

答:有,而且更集中。

- 400米以上超高层:中国在建数量占全球60%,10m/s以上高速梯需求年增30%。

- 家用梯:别墅、叠拼交付量回升,2—4层小型家用梯价格下探至10万元区间,渗透率从3%向8%跃升。

技术路线之争:谁将淘汰谁?

钢带VS钢丝绳:静音与寿命的博弈

通力、迅达的钢带技术已迭代到第三代,噪音降低8dB,寿命号称30年;但钢丝绳成本仍低30%,维保体系更成熟。2024年钢带市占率有望从12%提升到25%,前提是维保价格透明化。

曳引机永磁同步化:能效等级再升级

2024年7月起,电梯能效新国标正式实施:

(图片来源网络,侵删)

- 一级能效必须采用永磁同步无齿轮主机,能耗下降35%。

- 老旧异步电机面临强制更换,催生百亿级替换市场。

渠道变革:谁在吃掉经销商的利润?

厂家直营+平台集采:中间商空间被压缩

问:中小经销商还能活吗?

答:转型服务商。

- 奥的斯、三菱开始试点“直营+签约维保”,设备利润让渡给甲方,靠十年维保锁定现金流。

- 京东工业品、采筑平台2024年电梯集采规模预计超50亿元,价格比传统渠道低8%—12%。

- 经销商出路:转向旧楼加装总包、电梯物联网运维,赚“服务溢价”。

政策风险与应对清单

地产资金链:如何避开“烂尾梯”?

- 选择地方政府保交楼白名单项目,回款周期缩短至6个月以内。

- 采用“设备+安装”分期付款模式,首付款不低于30%,降低坏账风险。

安全监管:2024年最严抽查来了

国家市场监管总局明确:

- 全年抽查比例提高20%,重点打击“假维保、真走过场”。

- 物联网远程监测成为标配,未接入政府平台的不予年检通过。

给从业者的三条实战建议

1. 做“更新+加装”双资质

旧梯更新需要特种设备安装资质,旧楼加装需建筑工程总承包三级以上。同时持有两项资质的企业,中标率提升40%。

2. 押注县域市场

一二线城市竞争白热化,县域旧楼加装刚起步:

(图片来源网络,侵删)

- 单台毛利比城市高15%,政府补贴兑现更快。

- 本地化施工队成本低,净利润率可达18%—22%。

3. 绑定电梯物联网SaaS

免费给甲方装传感器,靠数据运维收费:

- 按需维保(如运行6000次保养一次)可降低甲方费用20%,同时增加维保商黏性。

- 故障预测准确率超过85%,每台梯年节省停梯损失约3000元。

尾声:下一个五年,谁在牌桌上?

电梯行业正在从“卖设备”转向“卖生命周期服务”。谁能把更新、加装、维保、物联网四张牌打组合,谁就能在2024—2029年的新周期里继续坐庄。

评论列表