全球控烟浪潮下,烟草行业还能赚钱吗?

世界卫生组织最新统计显示,全球已有超过180个国家加入《烟草控制框架公约》,**传统卷烟销量连续七年下滑**。但与此同时,菲莫国际、英美烟草等巨头的财报显示,**净利润率仍保持在25%以上**。这种看似矛盾的现象背后,是行业结构性变革带来的新盈利点。

电子烟能否成为救命稻草?

技术迭代速度决定生死

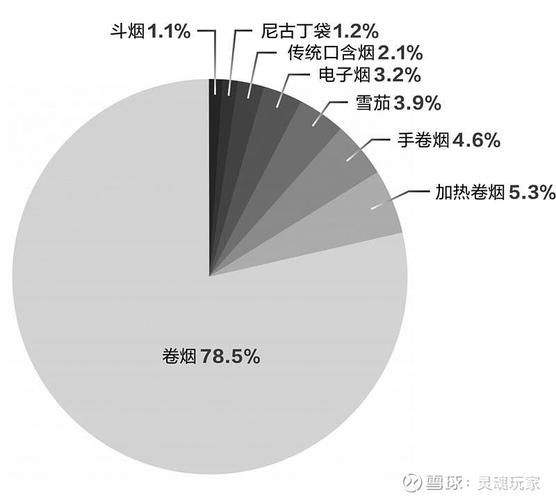

2023年全球电子烟市场规模突破240亿美元,但**中国3.5亿烟民中电子烟渗透率不足3%**。关键瓶颈在于:

- **陶瓷雾化芯技术**使口感还原度提升至92%,但成本是传统棉芯的8倍

- **尼古丁盐配方**解决了击喉感问题,却面临各国20mg/ml的浓度限制

- **封闭式换弹系统**降低漏油率至0.1%,却引发环保组织关于塑料污染的抗议

监管红利的窗口期有多长?

美国FDA已批准34款电子烟的PMTA申请,但**中国国标GB 41700-2022**将口味限制在烟草本味。这导致:

- 2022年国内电子烟企业数量从16万家锐减至3.8万家

- 头部品牌开始布局**中东、东南亚**等监管真空地带

- **合成尼古丁**技术路线兴起,试图规避烟草专卖监管

加热不燃烧为何能逆势增长?

日本市场数据显示,**IQOS设备渗透率已达32%**,其成功要素包括:

减害认证:FDA批准其"降低有害物质暴露"的营销许可

税收优势:日本对加热烟弹征收的税率比传统卷烟低35%

用户黏性**:烟弹复购率高达85%,远超电子烟的45%

传统烟草企业的转型样本

云南中烟的"三化战略"

这家占据中国卷烟市场18%份额的巨头,正在实施:

1. **生物化**:用烟草细胞培养技术生产零尼古丁烟叶

2. **数字化**:区块链溯源系统覆盖92%的种植合作社

3. **资本化**:战略投资雾化医疗企业,布局尼古丁替代疗法

奥驰亚集团的"去烟草化"

旗下Juul虽遭估值缩水95%,但**35亿美元投资的Cronos大麻公司**已实现盈利。其2025年目标显示:

- 大麻业务收入占比提升至40%

- 传统卷烟业务收缩至总营收50%以下

- 开发**尼古丁咀嚼片**等OTC药品

投资者必须关注的三大变量

碳中和压力**:烟草种植产生的甲烷排放已被纳入欧盟碳关税计算,**每万支卷烟将增加0.8美元环境成本**

基因编辑技术**:CRISPR技术培育的低尼古丁烟叶已进入田间试验阶段,可能颠覆现有专卖体系

Z世代消费观**:18-25岁群体中,**62%认为传统吸烟"不够酷"**,但愿意尝试"科技减害产品"

未来五年可能出现的颠覆性场景

1. **药房渠道崛起**:CVS等连锁药店开始销售FDA认证的"处方级"电子烟

2. **订阅制模式**:日本烟草公司测试的"月度烟弹套餐"复购率达91%

3. **碳信用交易**:巴西烟农通过减少种植面积获得的碳汇指标,可在期货市场交易

普通人如何参与这场变革?

对于从业者:

- 关注**烟草专卖许可证**的租赁市场,2023年深圳牌照年租金已涨至180万元

- 学习**TPO(烟草产品指令)认证**流程,欧盟市场咨询费高达每小时800欧元

对于消费者:

- 选择带有**中国电子商会认证**的电子烟品牌,避免三无产品

- 注意**烟具电池循环次数**,主流品牌换弹式设备寿命约等于600次充电

最后的冷思考

当瑞典火柴公司的**尼古丁袋**在亚马逊销量超过口香糖时,我们或许正在见证一个500年产业的终极进化。无论是技术突破还是监管套利,**唯一确定的是:烟草行业永远不会消失,只是会以更隐蔽、更高效、更难以定义的形式存在**。

评论列表