什么是互联网金融?它与传统金融到底差在哪?

互联网金融并非简单地把银行柜台搬到手机,而是**以数据为核心、以场景为入口、以技术为杠杆**的全新金融生态。传统金融依赖网点、人工和抵押,而互联网金融依赖**算法、流量和信用评分**。

自问自答:它真的安全吗?

答:安全边界被重新划定,**大数据风控+分布式账本**让欺诈成本指数级上升,但用户仍需警惕高收益骗局。

(图片来源网络,侵删)

过去十年,互联网金融经历了哪些关键节点?

- 2013:余额宝横空出世,唤醒全民理财意识。

- 2016:监管收紧,P2P从野蛮生长到批量清退。

- 2020:疫情催化无接触金融,数字人民币试点落地。

- 2023:AIGC首次被用于信贷话术生成,审批效率提升。

每一次节点都在回答同一个问题:技术红利与风险红线如何平衡?答案写在**合规沙盒**的迭代里。

当下最热的五大细分赛道

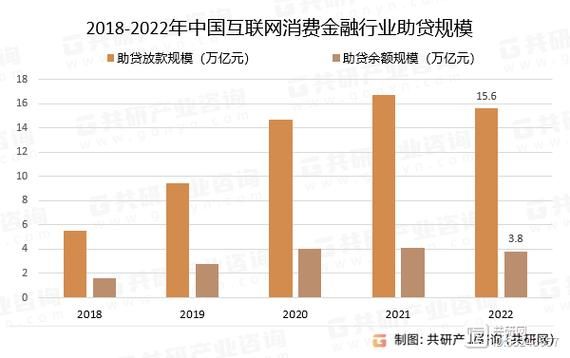

1. 数字普惠信贷

银行不愿覆盖的长尾客群,正被**“数据+场景”**重新定价。例如,外卖骑手的收入流水直接转化为授信依据,坏账率反而低于传统抵押贷。

2. 嵌入式金融(Embedded Finance)

打车App里的“先用后付”、电商订单的“分期免息”,都是**金融能力被拆解成API**后无缝嵌入场景的结果。

3. 跨境支付2.0

区块链让原本需要天的TT电汇缩短到分钟,**SWIFT垄断首次被真正动摇**。

4. 数字资产托管

从NFT到RWA(Real World Asset),**合规托管机构成为机构资金入场的唯一通道**。

(图片来源网络,侵删)

5. RegTech(监管科技)

监管不再滞后,**实时数据报送+AI异常识别**让风险在萌芽期就被拦截。

未来五年,哪些变量会决定生死?

技术变量

- 隐私计算:解决“数据可用不可见”,让跨机构风控成为可能。

- 量子加密:一旦商用,现有数字证书体系将彻底重构。

政策变量

中国版《开放银行条例》若出台,**银行核心系统将被强制解耦**,第三方获客成本骤降。

用户变量

Z世代对“金融服务存在感”的忍耐度极低,**无感授信、语音交互**将成为标配。

普通人如何抓住红利而不踩坑?

自问自答:我该投资互联网金融概念股吗?

答:看三条硬指标——**场景渗透率、坏账拨备率、科技研发投入比**,缺一不可。

- 优先选择**持牌消费金融公司**发行的ABS,底层资产透明。

- 远离承诺“保本高收益”的社群理财,**收益与流动性永远成反比**。

- 用**数字人民币硬件钱包**跨境消费,可省手续费。

尾声:互联网金融的终局是“消失”

当风控模型足够精准、监管框架足够成熟,**金融将像水电一样隐形**。那时我们讨论的不再是“互联网金融”,而是**“金融即服务”(FaaS)**——它无处不在,却又无人察觉。

(图片来源网络,侵删)

评论列表