过去四十年,中国城镇化率从不足20%跃升至65%左右,但“下半场”怎么走?未来十年,哪些城市会成为人口与资本的磁极?本文用数据、政策与案例拆解疑问,帮你提前锁定机会。

(图片来源网络,侵删)

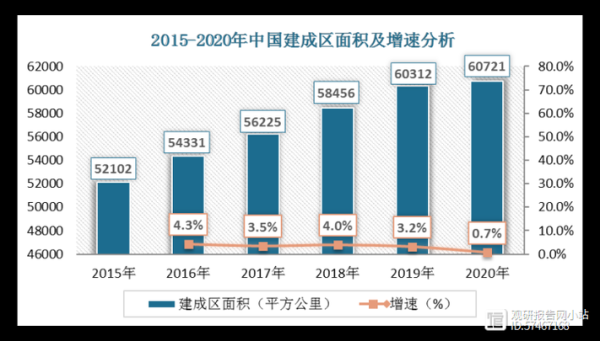

一、中国城镇化真的见顶了吗?

不会见顶,只是换挡。国际经验显示,当城镇化率突破60%后,速度会从“高速”降至“中高速”,但空间仍在:

- 发达国家平均城镇化率约80%,中国仍有15个百分点差距;

- 户籍人口城镇化率仅47%,2.86亿流动人口“半城市化”带来二次红利;

- 县域城镇化率仅54%,中小城市与县城仍是洼地。

国家发改委《“十四五”新型城镇化方案》明确:到2035年,常住人口城镇化率目标72%,年均新增城镇人口仍在1200万左右。

二、未来十年最具潜力的五大城市群

1. 长三角:从“单中心”到“多核网络”

上海、苏州、杭州、宁波、合肥五城GDP总量已超德、英,2030年轨道里程将达3000公里,形成“1小时通勤圈”。

- 产业:集成电路、生物医药、新能源汽车三大世界级集群;

- 人口:过去五年净流入超800万,合肥、宁波增速最快;

- 房价:核心区严控,外围如嘉兴、湖州仍有万元以下洼地。

2. 珠三角:深莞惠“同城化”加速

深圳都市圈把东莞、惠州纳入“半小时生活圈”,华为、比亚迪外溢带动松山湖、大亚湾人口年均增5%。

- 深中通道2024年通车,中山房价仅为深圳1/4;

- 横琴、前海双自贸区叠加,跨境金融与科创企业注册量三年翻番。

3. 京津冀:雄安“反磁力中心”成型

北京非首都功能疏解进入实质阶段,央企总部、高校、医院向雄安转移,2025年雄安常住人口或突破200万。

(图片来源网络,侵删)

- 京雄城际已通车,未来形成“北京—雄安—天津”黄金三角;

- 天津滨海新区房价回到2016年水平,租售比达1:250,现金流优势明显。

4. 成渝双城:西部“第四极”

国家层面首次与三大城市群并列,2022年GDP总量7.6万亿,汽车、电子信息、装备制造三大产业规模均超万亿。

- 成都“东进”与重庆“西扩”相向发展,中间地带简阳、永川房价仅主城1/3;

- 中欧班列(成渝)开行量占全国30%,跨境电商企业三年增10倍。

5. 长江中游:武汉、长沙、南昌“金三角”

高铁3小时圈覆盖1.2亿人口,光芯屏端网、工程机械、航空装备三大产业互补。

- 武汉光谷新增人口连续五年超20万,大学生留汉比例从42%升至65%;

- 长沙房价收入比仅6.8,全国最低,对年轻人吸引力持续增强。

三、县城崛起:下一轮政策红利在哪?

2023年中央一号文件首提“县域城镇化”,120个县入选示范名单。

- 产业方向:农产品深加工、乡村旅游、分布式光伏;

- 资金渠道:专项债、REITs、政策性银行低息贷款;

- 人口来源:返乡创业人员、本地农业转移人口、周边乡镇居民。

典型案例:浙江德清地理信息小镇集聚400余家相关企业,人均收入超12万元,房价却不足杭州1/5。

四、普通人如何抓住城镇化“下半场”机会?

1. 选城市:盯住“人口+产业”双指标

用“小学生人数增速”替代GDP,更能反映真实人口流入;产业看“规上工业企业数量”与“国家级实验室”密度。

(图片来源网络,侵删)

2. 选片区:轨道、学校、医院三件套

地铁规划批复前夜、名校分校落地、三甲医院分院开建,往往是房价启动前最后窗口。

3. 选资产:租售比>1:200的现金流型物业

在强二线外围或县城核心区,总价80万以内、月租3500元以上的公寓或商铺,可对冲未来不确定性。

五、风险预警:三类城市需谨慎

- 资源枯竭型:如鹤岗、玉门,人口持续流出,房价无锚;

- 过度依赖土地财政:部分三四线城市土地财政依赖度超100%,一旦卖地受阻,基建停滞;

- 高铁“过道”城市:如安徽蚌埠、湖北孝感,虽通高铁却无产业导入,成为“睡城”。

城镇化没有终点,只有周期。看懂政策、人口、产业三条主线,提前布局核心城市群与潜力县城,普通人也能分享下一轮城市红利。

评论列表