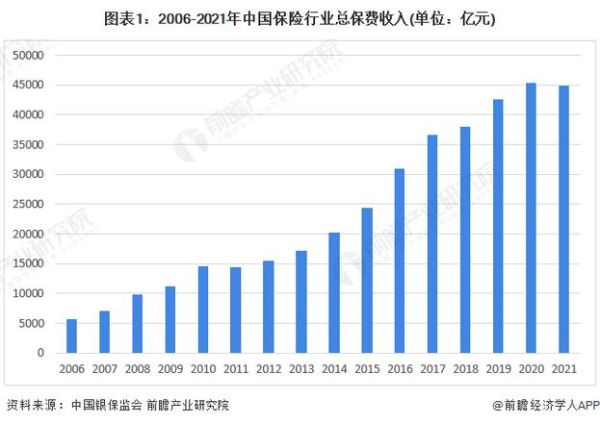

宏观环境:政策红利与人口结构的双重驱动

中国保险业正处于“政策托底+需求爆发”的黄金交叉点。2023年国务院发布的《关于推进普惠金融高质量发展的实施意见》明确提出,到2030年保险深度要达到5%,保险密度达到每人5000元,这意味着保费规模至少还有翻倍空间。与此同时,60岁以上人口占比将在2035年突破30%,老龄化带来的健康险、养老险需求呈指数级增长。

需求侧:中产焦虑与Z世代理性如何重塑市场?

中产阶级的“安全感缺口”有多大?

招商银行报告显示,中国可投资资产在100万-1000万的中产家庭已达3000万户,其中78%认为“现有保障无法覆盖重疾或养老风险”。这种焦虑直接推动重疾险年保费增速连续三年超过25%,远高于寿险整体8%的增速。

Z世代买保险时到底在买什么?

与父辈不同,95后投保前平均会对比3.7个线上平台,“性价比”和“服务透明度”成为决策关键词。慧择网数据显示,2023年Z世代通过短视频投保的占比已达42%,倒逼传统险企将健康告知简化为“3分钟智能问卷”。

供给侧:科技赋能下的三大颠覆性变化

AI核保会让代理人失业吗?

平安保险的实践给出答案:AI核保使小额医疗险出单效率提升80%,但高净值客户仍依赖代理人提供税务筹划等深度服务。未来五年,代理人数量可能从900万缩减至300万,但人均产能将提高3倍。

UBI车险如何改变定价逻辑?

特斯拉在中国推出的“里程计费”模式显示,年行驶5000公里以内的车主保费下降35%,而高频出行用户保费上涨50%。这种动态定价将推动车险从“车”为中心转向“人”为中心。

投资端:险资如何穿越低利率周期?

面对十年期国债收益率跌破2.5%的挑战,头部险企已构建“固收+REITs+私募股权”的三层资产组合。中国人寿2023年财报显示,其基础设施REITs配置比例已达8%,年化收益6.2%,显著高于传统债券。

风险预警:三大灰犀牛不容忽视

- 利差损风险:1999年6%预定利率产品的兑付高峰将在2029年到来,预计行业需计提准备金超万亿

- 健康险逆选择:带病投保比例从2018年的12%升至2023年的21%,推动部分险企将甲状腺癌从重疾列表移除

- 地缘政治冲击:海外再保险成本因俄乌冲突上升40%,直接影响巨灾险定价

未来十年赚钱赛道:从卖产品到卖生态

养老社区为何成为必争之地?

泰康之家入住资格挂钩的“幸福有约”保险,单张保单平均保费200万元,客户留存率达92%。这种“保单+实体服务”的模式使获客成本降低60%。

宠物险会是下一个百万级市场吗?

支付宝数据显示,2023年宠物险投保量同比增长300%,单均保费800元但理赔率高达65%。行业正在试点“鼻纹识别”技术降低骗保风险。

普通人如何抓住行业红利?

对于投资者,可重点关注健康险占比超过50%的险企;对于从业者,考取养老规划师(ChRP)认证的代理人佣金比普通代理人高40%;对于消费者,在35岁前配置“百万医疗+定期寿险+增额终身寿”的三件套,可比45岁投保节省总保费30%。

评论列表