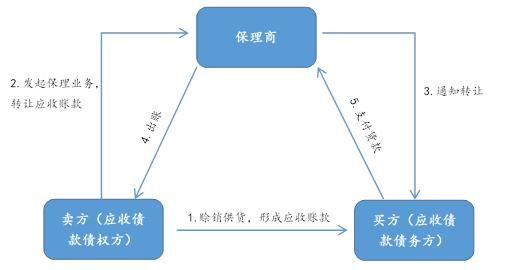

保理到底是什么?它解决了哪些痛点?

保理,简单讲就是“应收账款融资+账款管理+风险担保”的三合一服务。 企业把赊销形成的应收账款转让给保理商,立刻拿到现金,后续催收、坏账风险由保理商承担。 自问:中小企业为什么偏爱保理? 自答:因为无需抵押、放款快、能改善现金流,还能把账款管理外包出去,节省人力。

全球视角:保理规模到底有多大?

- 国际保理商联合会(FCI)最新年报显示,2023年全球保理业务量约3.2万亿欧元,连续五年正增长。

- 欧洲仍是最大市场,占比46%;亚洲紧随其后,占比34%,其中中国大陆年增速保持在12%以上。

- 疫情后全球供应链重构,赊销比例上升,保理渗透率从12%提升到15%,空间仍然巨大。

中国保理市场:政策红利与数字技术双轮驱动

政策端:监管由“限制”转向“鼓励”

2021年《民法典》明确保理合同章,2022年银保监会取消商业保理外资股比限制,2023年人民银行将商业保理纳入征信系统。 自问:政策松绑意味着什么? 自答:资本进入门槛降低,行业从“野蛮生长”转向合规化、阳光化。

技术端:区块链+大数据重塑风控模型

传统保理最怕“假应收、重复转让”。如今区块链确权平台让每笔账款生成唯一哈希值,银行、保理商、核心企业同步上链,造假成本趋近无穷大。 大数据则把发票、物流、税务、支付流水交叉验证,审批时间从3天缩短到30分钟。

哪些场景会成为爆发点?

- 跨境电商保理:出口商账期长、汇率波动大,保理+锁汇组合需求激增。

- 基建供应链金融:央企、国企应付账款规模超10万亿,数字债权凭证拆分流转后,保理可无缝承接。

- 医药流通领域:医院回款周期普遍90天以上,医药商业公司用保理提前回笼资金,已占行业融资总量25%。

- 绿色保理:光伏、风电项目补贴确权难,保理商与碳交易所合作,把未来碳收益打包转让,形成新的资产池。

玩家图谱:银行系、产业系、平台系谁更占优?

| 类型 | 代表机构 | 核心优势 | 潜在短板 |

|---|---|---|---|

| 银行系 | 工行、招行保理 | 资金成本低、征信数据全 | 审批流程长、创新慢 |

| 产业系 | 海尔保理、TCL保理 | 熟悉产业链、获客精准 | 关联交易风险高 |

| 平台系 | 京东科技、蚂蚁双链通 | 技术强、场景多 | 资金成本高、合规压力大 |

风险与挑战:繁荣背后的暗礁

信用风险:核心企业“躺枪”拖累全链

一旦核心企业评级下调,其供应链上所有保理资产都可能被银行抽贷。 解决方案:建立多核心企业池+信用保险+动态额度调整机制。

法律风险:应收账款瑕疵与优先权冲突

自问:如果供应商先质押给银行,再做保理,谁优先受偿? 自答:根据《民法典》第768条,已登记>已通知债务人>均未登记,因此保理商必须第一时间在中国人民银行征信中心动产融资统一登记公示系统办理登记。

技术风险:数据孤岛与隐私合规

区块链虽能防篡改,但链上数据与链下真实贸易脱节仍可能发生。 同时,《个人信息保护法》要求“最小必要原则”,如何在风控与合规之间平衡,考验平台技术架构。

未来五年增长预测:复合增速或达18%

综合政策、技术、需求三维度,多家券商研究所给出一致判断: 2024—2028年中国商业保理业务量将从3.8万亿元增至8.7万亿元,年复合增速18%。 驱动因素拆解:

- 中小企业数字化渗透率从30%提升到60%,线上保理占比由20%升至45%。

- 绿色应收账款、跨境电商退税池等创新资产类别,贡献新增量1.2万亿元。

- RCEP关税减免带动区域贸易,预计带来每年2000亿元跨境保理需求。

企业如何抓住保理红利?三步落地指南

第一步:梳理应收账款资产包

用SaaS工具导出近12个月开票数据,剔除逾期、关联交易、质保金,形成“干净池”。

第二步:选择匹配的保理模式

- 账期<60天、核心企业AAA评级:选有追索明保理,成本年化4%—6%。

- 账期>90天、出口信用证:选无追索暗保理+出口信用保险,成本年化7%—9%。

第三步:动态监控与再融资

将已保理资产打包成ABN(资产支持票据),在银行间市场循环发行,资金成本可再降80—120BP。

写在最后:保理不是简单融资,而是供应链效率的放大器

当每一笔应收账款都能像现金一样流动,当中小企业的融资成本不再高于核心企业,整个产业链的资金周转效率将提升30%以上。 保理的未来,不只是规模的扩张,更是信用体系的重构与产业生态的进化。

评论列表