物流金融到底在解决什么痛点?

中小承运商常因账期长、抵押物少而被银行拒之门外,货主又担心货物安全与资金回笼。物流金融通过“货物+数据+信用”三维风控,把流动的货变成可质押的资产,把运输轨迹变成可评估的信用,从而同时缓解货主与承运商的资金压力。

物流金融发展前景怎么样

答案:未来五年仍将保持两位数复合增长,2027年市场规模有望突破8万亿元。

政策端:监管红利持续释放

- 交通强国试点城市把“供应链金融创新”列为考核指标,**地方政府补贴最高可达年化1.5%**。

- 银保监发文鼓励银行与网络货运平台共享运单、ETC、加油数据,**降低授信资料从20项缩减到5项**。

需求端:电商下沉与跨境增量双轮驱动

- 农村电商件量年增40%,**县域承运商对30天以内短周转资金需求激增**。

- 2025年跨境电商出口货值预计突破2.5万亿美元,**海运订舱保证金占用资金缺口超过3000亿元**。

技术端:物联网+区块链让风控可视化

- 在途温控、震动、GPS数据实时上链,**银行可远程监管质押冷链货值波动**。

- 电子仓单标准化后,**大宗商品质押融资放款时间从7天压缩到2小时**。

物流金融盈利模式有哪些

利差模式:资金方与平台分润

网络货运平台引入银行或保理公司,**年化利率8%—12%**,平台收取2%撮合费+1%数据服务费。例如满帮金融2023年放款规模900亿元,**利差收益贡献集团总利润35%**。

动态质押:货值浮动也能贷

通过RFID标签实时盘点库存,系统按“货值×折扣率×在库天数”自动调整可贷额度。某家电园区试点后,**经销商库存周转天数从45天降到22天,融资成本下降1.8个百分点**。

运费保理:把应收账款提前变现

承运商上传运单+收货回执,T+0可拿到80%运费,剩余20%到货主确认后结算。头部平台坏账率控制在0.7%以内,远低于传统保理3%—5%的水平。

保险增值:运费险+信用险双重收费

平台联合保险公司推出“在途破损险”和“货主信用险”,**保费率0.3%—0.6%**,平台再抽取20%渠道佣金。2023年此类保费规模已突破50亿元。

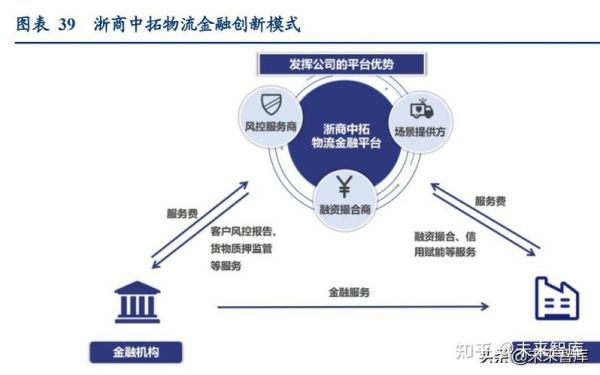

谁正在领跑?三种主流玩家对比

| 类型 | 代表企业 | 核心优势 | 盈利点 |

|---|---|---|---|

| 网络货运平台 | 满帮、货拉拉 | 运单数据实时、司机粘性高 | 撮合费+数据风控费 |

| 电商物流巨头 | 京东物流、菜鸟 | 控货能力强、闭环生态 | 利差+仓储服务费 |

| 产业互联网平台 | 找钢网、塑米城 | 垂直行业Know-how深 | 动态质押差价+会员费 |

潜在风险与对冲策略

货物价格暴跌怎么办?

引入“价格盯市+补保证金”机制,当大宗商品价格下跌超过5%,系统自动触发预警,借款人需在24小时内补足保证金或追加货物。

重复质押如何杜绝?

区块链仓单平台与港口、园区API对接,**每票货物生成唯一数字指纹**,任何金融机构都可秒级核验质押状态,2023年重复质押案件同比下降92%。

司机跑路怎么追偿?

平台要求承运商安装“双录车载设备”(录像+录音),一旦出现异常停车或路线偏离,风控中心可远程锁车并通知最近网点介入。

未来三年的三大确定性机会

- 跨境物流金融:RCEP关税减免带来海运订舱融资需求,预计新增市场2000亿元。

- 新能源货车分期:国补退坡后,90%城配司机选择分期购车,年化利率空间10%—14%。

- 县域冷链共同配送:政府补贴冷库建设,中小批发商可凭入库商品获得3个月短期贷款。

入场姿势:企业如何快速切入

第一步,对接省级网络货运监测平台获取合规运单;第二步,与地方农商行签署数据共享协议,把运费流水转化为授信依据;第三步,上线可视化风控大屏,让监管、资金方、货主同时看到货物实时状态,最快3个月即可跑通盈利模型。

评论列表