电机行业现状:全球与中国的双轮驱动

电机行业正处于“双碳”战略与智能制造交汇的风口。2023年全球电机市场规模已突破1400亿美元,中国以42%的份额稳居第一。为何中国能持续领跑?核心在于供应链完整度与政策补贴力度的双重优势。

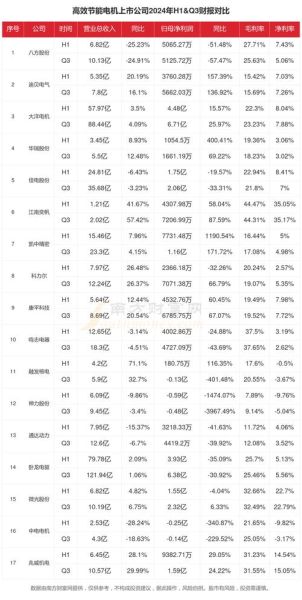

(图片来源网络,侵删)

高效节能电机为何成为政策与资本共同焦点?

答案:IE4及以上能效等级电机在生命周期内可节省电费成本30%—50%,投资回报周期仅1.8—2.5年。

- 政策端:欧盟Ecodesign 2025新规、中国《电机能效提升计划(2023-2025)》强制淘汰IE2以下机型。

- 资本端:2023年高效节能电机赛道融资事件同比增长67%,平均单笔金额突破1.2亿元人民币。

未来五年技术路线:永磁同步、磁阻还是超导?

永磁同步电机:稀土价格波动下的降本策略

钕铁硼价格2023年回落18%,但仍是成本大头。头部厂商通过晶界扩散技术减少重稀土用量30%,同时采用分段斜极转子降低齿槽转矩,实现效率≥IE5。

磁阻电机:无稀土方案能否逆袭?

同步磁阻电机(SynRM)在7.5-75kW功率段效率逼近永磁方案,且材料成本下降25%。短板在于低速扭矩脉动,目前已有企业通过多层转子拓扑优化将转矩波动控制在±2%以内。

高温超导电机:2030年前的商业化临界点

美国AMSC与韩国LS Electric合作开发的1MW超导电机,系统效率高达98.5%,但制冷系统成本占整机45%。预计2028年液氢冷却技术成熟后,度电成本可降至0.35元/kWh。

应用场景裂变:从风机水泵到机器人关节

| 场景 | 2023年渗透率 | 2028年预测渗透率 | 技术需求 |

|---|---|---|---|

| 数据中心冷却 | 12% | 45% | EC风机+变频控制 |

| 协作机器人 | 8% | 35% | 直驱力矩电机 |

| 电动船舶 | 3% | 22% | 800V高压系统 |

供应链重构:稀土、铜、硅钢的三国杀

2024年Q2稀土配额若进一步收紧,将直接推高永磁电机成本8%-10%。替代方案包括:

(图片来源网络,侵删)

- 铜转子感应电机:通过铸铜工艺提升效率至IE4,但需解决端环焊接可靠性问题。

- 无取向硅钢片减薄:从0.35mm降至0.2mm,铁损下降40%,对高速电机尤为关键。

企业如何卡位?三种商业模式拆解

1. 卖产品:从单机到系统级能效包

西门子推出SINAMICS G120X变频器+IE5电机组合,承诺3年内节省电费超过设备采购价。

2. 卖服务:电机即服务(MaaS)

ABB Ability™通过数字孪生预测电机寿命,按实际节能量分成,客户零首付即可升级设备。

3. 卖数据:碳足迹交易入口

卧龙电驱开发的碳账本系统已接入上海环交所,每节省1度电可生成0.7kg碳资产,2023年额外创收超2亿元。

投资避坑指南:警惕三大伪需求

- 盲目追求IE6:现行电网谐波环境下,IE6电机实际运行效率可能比实验室数据低3%-5%。

- 忽视负载率匹配:电机在60%负载以下运行时,高效机型反而因功率因数下降增加无功损耗。

- 轻信“全生命周期免费维护”:轴承润滑脂更换周期受粉尘、湿度影响,需预留年均2%-3%维护预算。

尾声:留给后来者的窗口期还有多久?

高效节能电机的技术迭代速度已从5年缩短至18个月。对于新入局者,2025年前必须完成供应链认证(如UL 1004-1、GB 30253),否则将被锁定在低端代工环节。而具备跨学科团队(电机+电力电子+AI算法)的企业,将在2026年后的场景碎片化竞争中占据绝对优势。

(图片来源网络,侵删)

评论列表