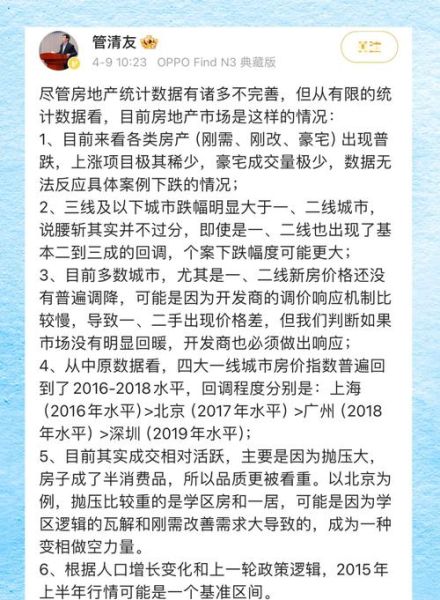

2024年房价还会涨吗?——大概率“结构性上涨、总量横盘”。

现在买房合适吗?——看城市、看需求、看现金流,三者缺一不可。

(图片来源网络,侵删)

一、政策风向:从“托底”到“精准刺激”

2023年四季度起,央行连续两次下调5年期LPR,累计幅度达25个基点;住建部提出“认房不认贷”在一线城市落地。进入2024年,政策关键词已变为“精准滴灌”。

- 限购松绑:除北上广深核心区外,二线及以下城市基本全面取消限购。

- 利率窗口:首套房利率下限可低至LPR-20BP,二套房利率同步下调。

- 旧改提速:21个超大特大城市城中村改造专项借款已下达首批3000亿元。

自问自答:政策是不是又要大水漫灌?

答:不是。本轮工具箱更强调“因城施策”,资金定向流入人口净流入、库存健康的城市,**不会出现2015年那样的全国性普涨**。

二、供需账本:谁在托底,谁在失血

1. 需求端:三大人群画像

- 刚需首置:90后、95后结婚潮尾声,购房窗口集中在2024-2026年。

- 改善换房:二孩三孩家庭释放“卖一买一”需求,偏好核心区120-144㎡户型。

- 资产保值:高净值人群把核心城市核心地段视为“类固收”,追求租金+升值双收益。

2. 供给端:库存与土地

- 全国狭义库存去化周期:截至2024年3月为13.8个月,低于2022年峰值(18.9个月)。

- 土地出让金:2023年TOP100房企拿地金额同比-32%,**地方政府对优质地块“让利”明显**,溢价率控制在10%以内。

自问自答:库存降了,房价就能涨?

答:库存下降≠普涨。**只有去化周期<10个月且人口净流入的城市**,才具备价格弹性,例如合肥、成都、西安。

三、城市分化:一张图看懂冷热

| 梯队 | 代表城市 | 2024年预测均价变动 | 逻辑 |

|---|---|---|---|

| 一线核心 | 北京海淀、上海浦东 | +3%~+5% | 学区+产业+稀缺土地 |

| 强二线 | 杭州、成都、苏州 | +1%~+3% | 人口流入+数字经济 |

| 弱二线 | 郑州、石家庄、太原 | -2%~0% | 库存高+人口流出 |

| 三四线 | 洛阳、盐城、岳阳 | -5%~-3% | 需求断层+土地财政依赖 |

自问自答:三四线还能“抄底”吗?

答:除非本地有不可替代的产业集群或重大交通利好,**否则“抄底”易变“抄家”**。

四、利率与现金流:算清三笔账再下手

1. 房贷成本账

以贷款100万、30年等额本息为例:

(图片来源网络,侵删)

- 2021年高位:LPR+120BP,月供6235元,总利息124.5万。

- 2024年低位:LPR-20BP,月供4270元,总利息53.7万。

**30年节省利息70.8万**,相当于直接“省”出一辆保时捷。

2. 租售比账

核心城市租售比普遍1:600~1:700,仍低于国际合理区间1:200~1:300。但**若租金年涨幅>3%,持有10年可抹平差距**。

3. 现金流安全账

建议:**月供≤家庭月可支配收入40%**,并预留12个月月供的现金等价物,防止裁员、降薪等黑天鹅。

五、未来变量:三大灰犀牛

- 房产税试点扩容:若2025年扩大至更多一线及强二线城市,**多套房持有成本将显著上升**。

- 人口拐点:2023年出生人口902万,连续七年下滑,**长期看削弱三四线需求**。

- 美元利率:美联储降息节奏若慢于预期,人民币汇率承压,**外资回流核心城市高端盘的速度或放缓**。

六、实操建议:一张决策树

自住需求? ├─ 是 │ ├─ 城市人口净流入? │ │ ├─ 是 → 利率低位+现金流安全 → 2024年Q2-Q3窗口期可入手 │ │ └─ 否 → 再观望6-12个月 │ └─ 否 → 继续租房,关注保租房供给 └─ 投资 ├─ 核心城市核心地段 → 控制杠杆≤50%,持有周期≥5年 └─ 非核心 → 放弃

自问自答:现在最该做什么?

答:**把“买房”拆解成城市、板块、楼盘、户型、价格、利率六个维度**,逐项打分,≥80分再出手。否则,宁可持币等待下一个窗口。

(图片来源网络,侵删)

评论列表