一、保险市场到底在发生什么?

过去五年,中国保险密度从每人430美元提升到580美元,增速跑赢GDP。驱动因素有三:

(图片来源网络,侵删)

- 人口老龄化:60岁以上人口占比已达19.8%,医疗与养老支出刚性上升。

- 中产阶层扩容:年收入10万—50万元的家庭突破4亿,风险意识同步升级。

- 政策红利:个人养老金递延税优、惠民保、专属商业养老保险试点全面铺开。

二、2024年保险市场五大新趋势

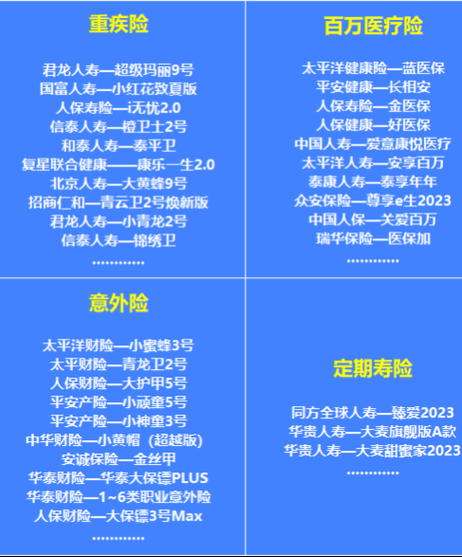

1. 健康险继续领跑

重疾险与百万医疗险仍是“现金牛”,但带病体可保、长期医疗险保证续保20年成为新卖点。

2. 养老险进入“第二增长曲线”

个人养老金账户开户人数已破5000万,税延额度1.2万元/年,对接的专属商业养老保险结算利率稳定在4%—5.5%。

3. 宠物险、齿科险等小众险种爆发

宠物经济规模2700亿元,带动宠物医疗险年增速80%;齿科险单价低、理赔频次高,成为互联网渠道“引流神器”。

4. 科技重塑定价与服务

可穿戴设备数据接入核保,“走1万步保费减5%”已落地;AI理赔将小额案件处理时效从3天压缩到30分钟。

5. 渠道分化:代理人精英化、银保高端化、经代爆发

头部险企砍掉低产能代理人40%,银保渠道新单期交保费增速25%,专业经代市场份额首次突破10%。

(图片来源网络,侵删)

三、2024年值得买的五类保险清单

1. 0—17岁:少儿医保+百万医疗+少儿重疾

- 百万医疗选保证续保20年版本,免赔额可家庭共享。

- 少儿重疾保额建议50万起步,覆盖白血病、严重川崎病等高发疾病。

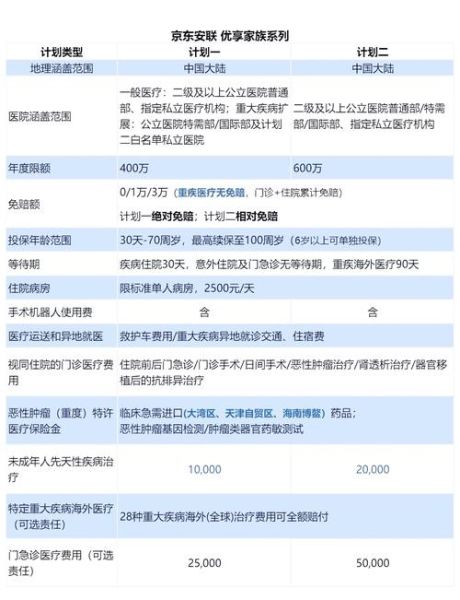

2. 18—35岁职场人:定期寿险+长期医疗+意外险

- 定期寿险保额=年收入×10,保障期限覆盖房贷剩余年限。

- 长期医疗险优先20年续保,再补充0免赔中端医疗做高就医体验。

3. 36—50岁家庭支柱:重疾+增额终身寿+养老专属商业保险

- 重疾险选多次赔付+癌症津贴,对冲复发风险。

- 增额终身寿锁定3.0%复利,兼顾传承与灵活减保。

- 养老专属商业保险可享税延+稳健结算利率,退休后可终身领取。

4. 50岁以上父母:惠民保+防癌医疗+老年意外

- 惠民保无健康告知,既往症可赔,保费百元以内。

- 防癌医疗险三高人群可投,报销癌症住院及特药费用。

- 老年意外险重点关注意外骨折津贴和住院护工费用。

5. 高净值人群:年金险+保险金信托

- 年金险搭配万能账户现行结算利率4.2%,实现资产稳健增值。

- 保险金信托门槛300万起,可隔离债务、防止子女挥霍。

四、常见疑问拆解

Q1:保险公司会破产吗?保单怎么办?

《保险法》第92条规定,人寿保险公司破产必须由其他公司接管,保单利益不受损失;实际已有新华、安邦、华夏等案例验证。

Q2:线上买保险靠谱吗?

只要平台具备保险中介许可证,电子保单与纸质保单法律效力等同;理赔时拨打保险公司官方客服即可,无需经过平台。

Q3:体检异常还能买保险吗?

轻度异常可走智能核保,结论立等可取;复杂情况可尝试人工预核保,不留拒保记录。

五、投保三步法:预算、需求、产品匹配

- 预算:家庭保费支出控制在年收入10%以内,先保障后理财。

- 需求:用“家庭责任缺口法”计算寿险保额,用“医疗费用缺口法”计算医疗与重疾保额。

- 产品匹配:同类型产品对比保障责任、免责条款、增值服务、价格四维评分,择优投保。

六、写在最后

2024年的保险市场不再是“卖人情”,而是用数据与条款说话。抓住健康险升级、养老险税延、科技提效三大窗口,普通人也能用一纸保单锁定未来30年的安全感。

(图片来源网络,侵删)

评论列表