第三方支付到底还能火多久?

答案:至少还有十年的高速增长期,但竞争格局会从“流量”转向“场景深度”。

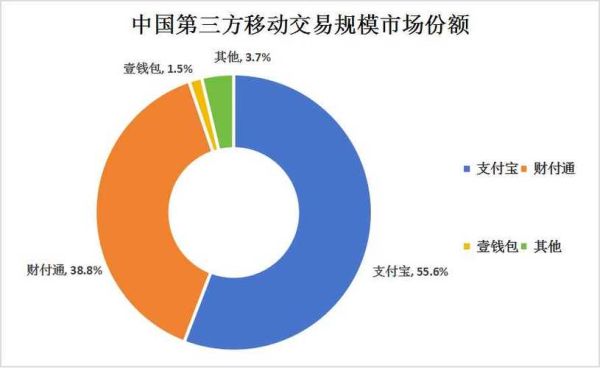

(图片来源网络,侵删)

为什么仍有增长空间?

- 下沉市场渗透率不足:三四线城市移动支付普及率刚突破60%,与一二线城市90%相比仍有巨大缺口。

- 跨境支付需求井喷:2023年中国跨境电商交易规模达2.38万亿元,年增速超20%,带动第三方跨境收款业务翻倍。

- B2B支付数字化:传统对公转账仍占企业支付总量70%,票据、现金使用率高,留给第三方支付的改造空间极大。

政策是天花板还是助推器?

很多人担心监管会“卡死”行业,事实恰恰相反。

监管红线如何转化为护城河?

- 牌照稀缺性:央行已停止新发支付牌照,存量仅200余张,**拥有全业务牌照的机构估值溢价超30%**。

- 备付金集中存管:虽然利息收入归零,但**倒逼企业转向技术服务费、SaaS订阅等可持续盈利模式**。

- 反洗钱技术升级:头部平台每年投入超10亿元用于AI风控,**中小机构因成本压力被迫退出,市场份额向巨头集中**。

技术变量会颠覆现有格局吗?

数字货币(CBDC)会取代支付宝微信吗?

不会。**央行数字货币定位为“支付即结算”的底层工具**,而非商业生态。支付宝、微信支付已接入数字人民币钱包,**反而获得官方信用背书**,用户黏性不降反升。

区块链支付是噱头还是机会?

在跨境场景下,**蚂蚁链的Trusple平台已将外贸结算周期从7天缩短至1天**,手续费降至传统银行的1/10。但受限于各国合规差异,**短期内仅适用于高频小额贸易**。

未来五年的三大赛道

赛道一:产业支付中台

制造业、零售业需要的不只是收款,而是**“订单-物流-资金”三流合一的解决方案**。例如:

- 某头部支付公司为连锁药店搭建的分账系统,**自动将医保、自费、积分三种支付渠道实时拆分**,对账效率提升90%。

- 物流场景的“运费贷”产品,**基于支付数据授信,司机卸货即可秒到账**,坏账率低于1%。

赛道二:跨境支付本土化

重点突破新兴市场:

- 东南亚:GrabPay、OVO等本土钱包已接入支付宝+,**中国游客可直接扫码支付**。

- 拉美:巴西Pix即时支付系统日均交易量超1亿笔,**中国支付企业正通过技术输出切入**。

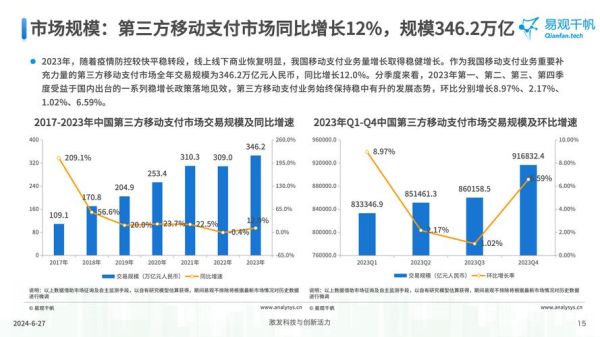

(图片来源网络,侵删)

赛道三:支付+数据增值服务

支付是离交易最近的环节,**沉淀的数据价值远超支付本身**:

- 零售商户通过交易热力图**优化SKU布局**,滞销品减少25%。

- 金融机构利用支付流水**动态调整小微企业授信额度**,贷款通过率提高40%。

中小支付公司如何突围?

垂直场景深耕案例

某腰部支付公司专注医美行业:

- 开发“分期+保险”组合产品,**将客单价从3000元提升至8000元**。

- 联合机构推出“手术意外险”,**赔付纠纷率下降60%**,机构续费率高达95%。

技术外包变现路径

不具备牌照的创业公司可转型为“支付技术服务商”:

- 为持牌机构提供风控SaaS,按交易笔数抽成。

- 开发“支付插件”嵌入ERP系统,收取订阅费。

用户端体验将如何进化?

无感支付边界扩张

从停车场到加油站:

- ETC支付已覆盖全国2亿辆车,**下一步将接入充电桩场景**。

- “刷掌支付”在部分便利店试点,**识别速度比刷脸快50%**,适合戴口罩场景。

支付会员化趋势

支付宝“芝麻GO”、微信支付“支付分”正在复制**“亚马逊Prime”模式**:

- 用户先享优惠后付费,**商户复购率提升35%**。

- 违约用户支付分降级,**形成跨平台信用约束**。

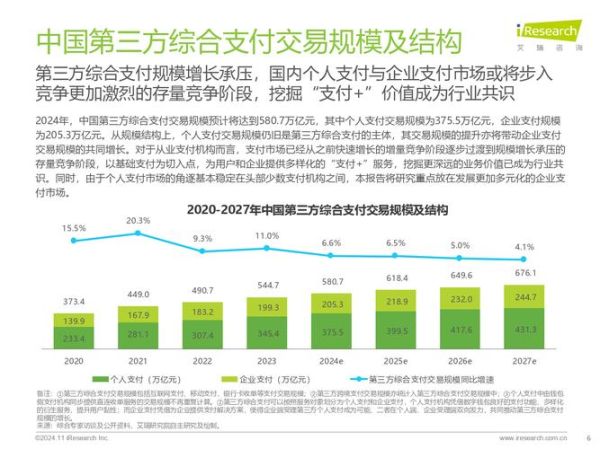

(图片来源网络,侵删)

评论列表